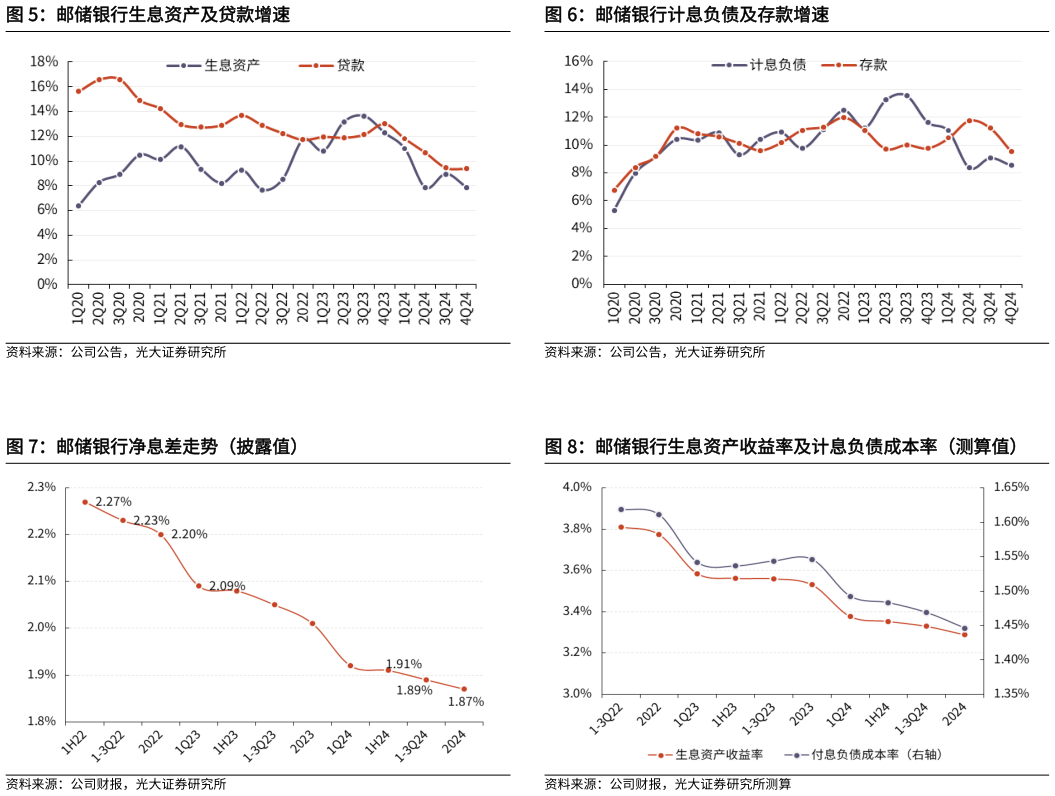

> 数据图表咨询大家邮储银行生息资产及贷款增速 邮储银行净息差走势(披露值)2025-3-5盈利预测、估值与评级。邮储银行资产质量优质、存款来源稳定、资产端优化空间大、在县域金融领域独具禀赋优势,着力打造差异化增长极。2024 年现金分红比例稳定在 30%。2024 年末,零售 AUM 较上年末增加 1.46 万亿,VIP 客户数较上年末增长 8.4%,零售大行标签更加鲜明。结合财报披露情况,下调2025-26 年 EPS 预测为 0.890.91 元,前值为 0.930.98 元,新增 2027 年 EPS预测为 0.94 元。当前 A 股股价对应 PB 估值分别为 0.590.550.52 倍,H 股 PB估值分别为 0.490.460.43 倍。根据公司 3 月 27 日公告,董事会审议通过了关于储蓄代理费调整的议案,未来随着费率定价持续优化,有助于获取稳定负债的同时,实现更好的盈利回报。维持 AH 股“买入”评级。风险提示:如果国内经济增速不及预期,可能影响公司信贷投放的力度和质量大行注资规模及定价具有不确定性,可能对 EPS 形成摊薄。光大证券综合其他