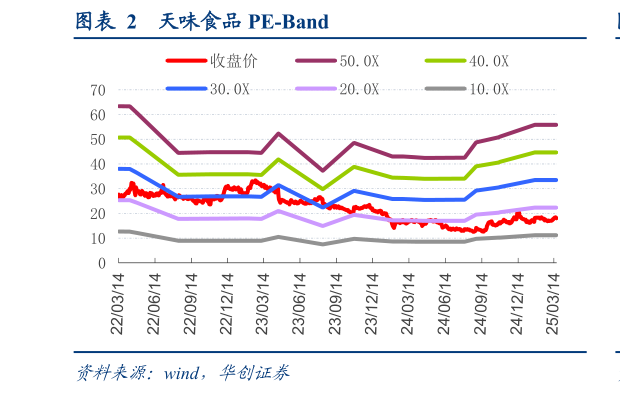

> 数据图表咨询下各位天味食品 PE-Band2025-3-5 成本红利延续,加上费投收窄,24 全年盈利同比大幅改善。24 年由于油脂、辣椒等原料价格回落,公司全年毛利率录得 39.8,同比1.9pcts,其中火锅底料川调毛利率分别同比3.72.6pcts,而在费用端,公司全链路成本优化项目等效果体现,营运管理效率不断提高,全年销售管理费用率大幅优化,分别同比-2.4-1.0pcts,最终 24Q4 公司归母净利率 18.5,同比4.8pcts。而单24Q4 公司毛利率 40.8,同比0.5pcts,而销售管理费用率继续优化,分别同比-3.2-0.7pcts,带动归母净利率同比2.4pcts 至 17.3,盈利延续提升趋势。 24 目标达成凝聚士气,当前库存清理到位,全年仍有望接近双位数增长。24Q4备货下库存略有提升,但在全年需求较弱环境下,公司达成股权激励目标更显可贵,也更能凝聚团队内部士气。年后公司重点推进清仓移库,将一批库存积极向终端转移,当前渠道库存消化至合理水位,Q2 起有望重新恢复较好增长。展望全年,火锅底料发力鲜汤料、厚火锅等新品,同时发展自运营经销商模式,川调则继续发掘地域性单品、发力小 B 端渠道,有望延续接近双位数增长,同时食萃继续放量,加点滋味并表贡献 1 亿出头,25 全年公司收入端有望双位数增长,而利润端,成本走势相对可控,但考虑新并表的加点滋味盈利中枢较低,预计利润端增速同收入基本持平。 投资建议:24 圆满收官,25 势能延续,维持“推荐”评级。公司 24Q4 加速达成,25 年外延内生贡献下,仍有望维持双位数左右增长,再加上公司高分红比例(今年股息率对应 4.1),潜在收益空间已经打开,而新品放量周期,以及潜在并购贡献则进一步提供向上弹性。结合此次年报,我们调整 25-26 年EPS 预测为 0.660.72 元(原预测 0.580.64 元),并引入 27 年预测为 0.79 元,维持目标价 16 元,对应 25 年约 24 倍 PE,维持“推荐”评级。 风险提示:新品拓展不及预期、行业竞争加剧、食品安全问题。 ReportFinancialIndex 主要财务指标华创证券大消费