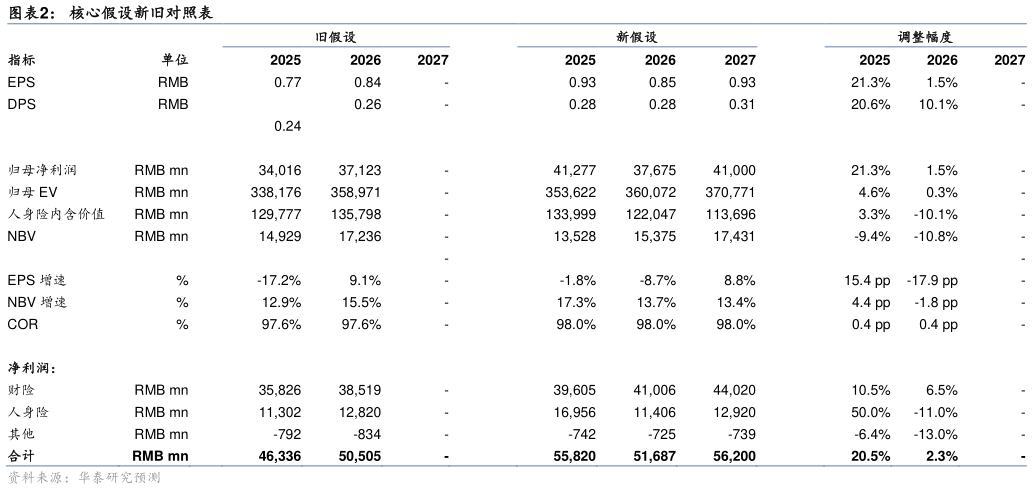

> 数据图表咨询大家核心假设新旧对照表2025-3-5我们使用分布加总(SOTP)估值法,基于会计指标和内含价值指标对中国人保进行估值。对各个业务分布,我们使用三阶段 DCF 估值法来估算其价值。 1)阶段一:前 3 年,我们的模型给出明确的预测。 2)阶段二:接下来的 10 年视为防御期。我们假设 ROE 或 ROEV 和资本增长。 3)阶段三:接下来的 37 年视为长期阶段。我们假设 ROE 和 ROE 逐渐下降。在我们的模型中,我们不预测 50 年后的企业价值。 我们将三个阶段的现金流按相应的资本成本折现至今年年底,并加入终值的估算和股息。我们通过内含价值法和账面价值法两种方法得出估值。我们使用资本资产定价模型(CAPM)方法得出资本成本,考虑到市场利率下行,我们下调无风险利率假设至 2.0%(前值 2.5%),调整 beta 至 1.41.6 倍(前值 1.31.5 倍),维持 550700 个基点的 AH 股股权风险溢价不变。我们的目标价 RMB7.9HKD4.7 是基于内含价值法(RMB8.4HKD5.2)和账面价值法(RMB7.4HKD4.1)估值的平均值。华泰证券综合其他