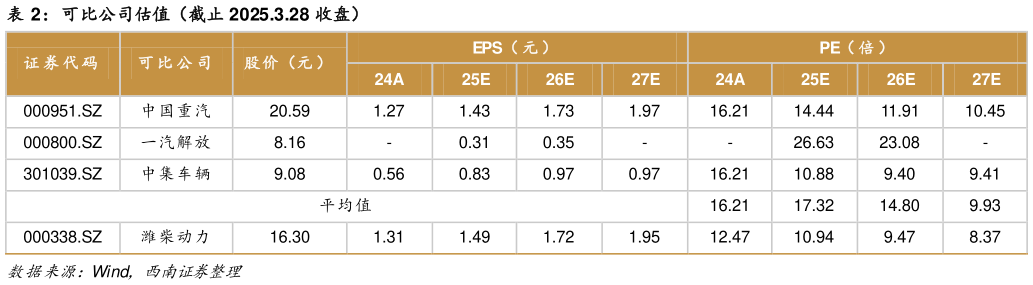

> 数据图表如何了解可比公司估值(截止 2025.3.28 收盘)2025-3-0我们选取中国重汽、一汽解放与中集车辆作为可比公司, 2025 年平均 PE 为 17 倍。考虑 25 年报废更新政策将天然气重卡纳入补贴,天然气重卡将保持高景气度,且数据中心发展迅速,预计潍柴作为发动机龙头销量有望持续增长此外,物流业稳健发展推动公司智能物流业务不断增长。结合对标公司估值和目前潍柴的业务布局,给予公司 2025 年 14 倍 PE,对应目标价为 20.86 元,维持“买入”评级。西南证券综合其他