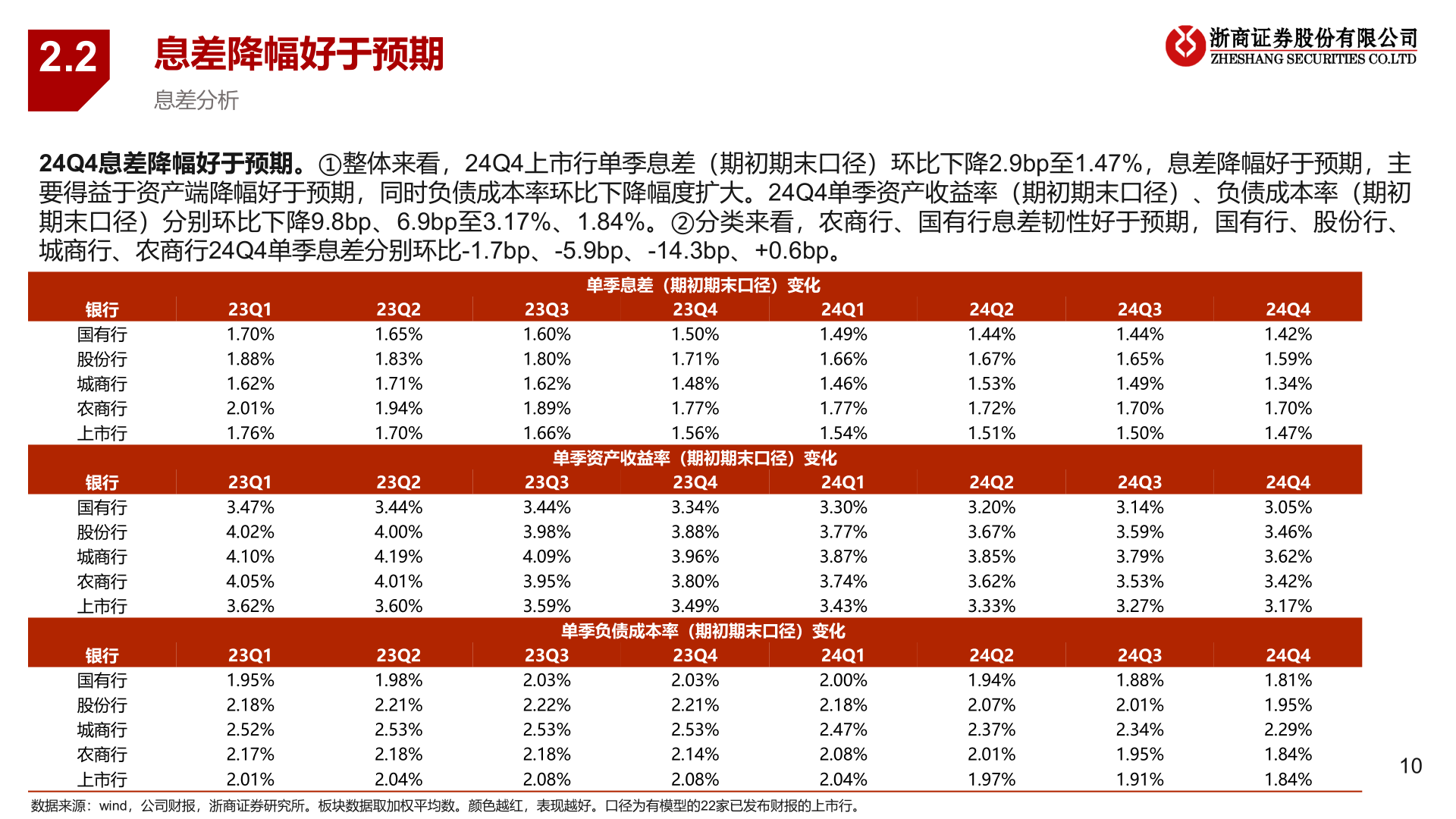

> 数据图表咨询下各位2.22025-3-12.2息差降幅好于预期息差分析24Q4息差降幅好于预期。①整体来看,24Q4上市行单季息差(期初期末口径)环比下降2.9bp至1.47%,息差降幅好于预期,主要得益于资产端降幅好于预期,同时负债成本率环比下降幅度扩大。24Q4单季资产收益率(期初期末口径)、负债成本率(期初期末口径)分别环比下降9.8bp、6.9bp至3.17%、1.84%。②分类来看,农商行、国有行息差韧性好于预期,国有行、股份行、城商行、农商行24Q4单季息差分别环比-1.7bp、-5.9bp、-14.3bp、+0.6bp。银行国有行股份行城商行农商行上市行银行国有行股份行城商行农商行上市行银行国有行股份行城商行农商行上市行23Q11.70%1.88%1.62%2.01%1.76%23Q13.47%4.02%4.10%4.05%3.62%23Q11.95%2.18%2.52%2.17%2.01%23Q21.65%1.83%1.71%1.94%1.70%23Q23.44%4.00%4.19%4.01%3.60%23Q21.98%2.21%2.53%2.18%2.04%单季息差(期初期末口径)变化23Q31.60%1.80%1.62%1.89%1.66%23Q41.50%1.71%1.48%1.77%1.56%24Q11.49%1.66%1.46%1.77%1.54%单季资产收益率(期初期末口径)变化23Q33.44%3.98%4.09%3.95%3.59%23Q43.34%3.88%3.96%3.80%3.49%24Q13.30%3.77%3.87%3.74%3.43%单季负债成本率(期初期末口径)变化23Q32.03%2.22%2.53%2.18%2.08%23Q42.03%2.21%2.53%2.14%2.08%24Q12.00%2.18%2.47%2.08%2.04%数据来源:wind,公司财报,浙商证券研究所。板块数据取加权平均数。颜色越红,表现越好。口径为有模型的22家已发布财报的上市行。24Q21.44%1.67%1.53%1.72%1.51%24Q23.20%3.67%3.85%3.62%3.33%24Q21.94%2.07%2.37%2.01%1.97%24Q31.44%1.65%1.49%1.70%1.50%24Q33.14%3.59%3.79%3.53%3.27%24Q31.88%2.01%2.34%1.95%1.91%24Q41.42%1.59%1.34%1.70%1.47%24Q43.05%3.46%3.62%3.42%3.17%24Q41.81%1.95%2.29%1.84%1.84%10浙商证券综合其他