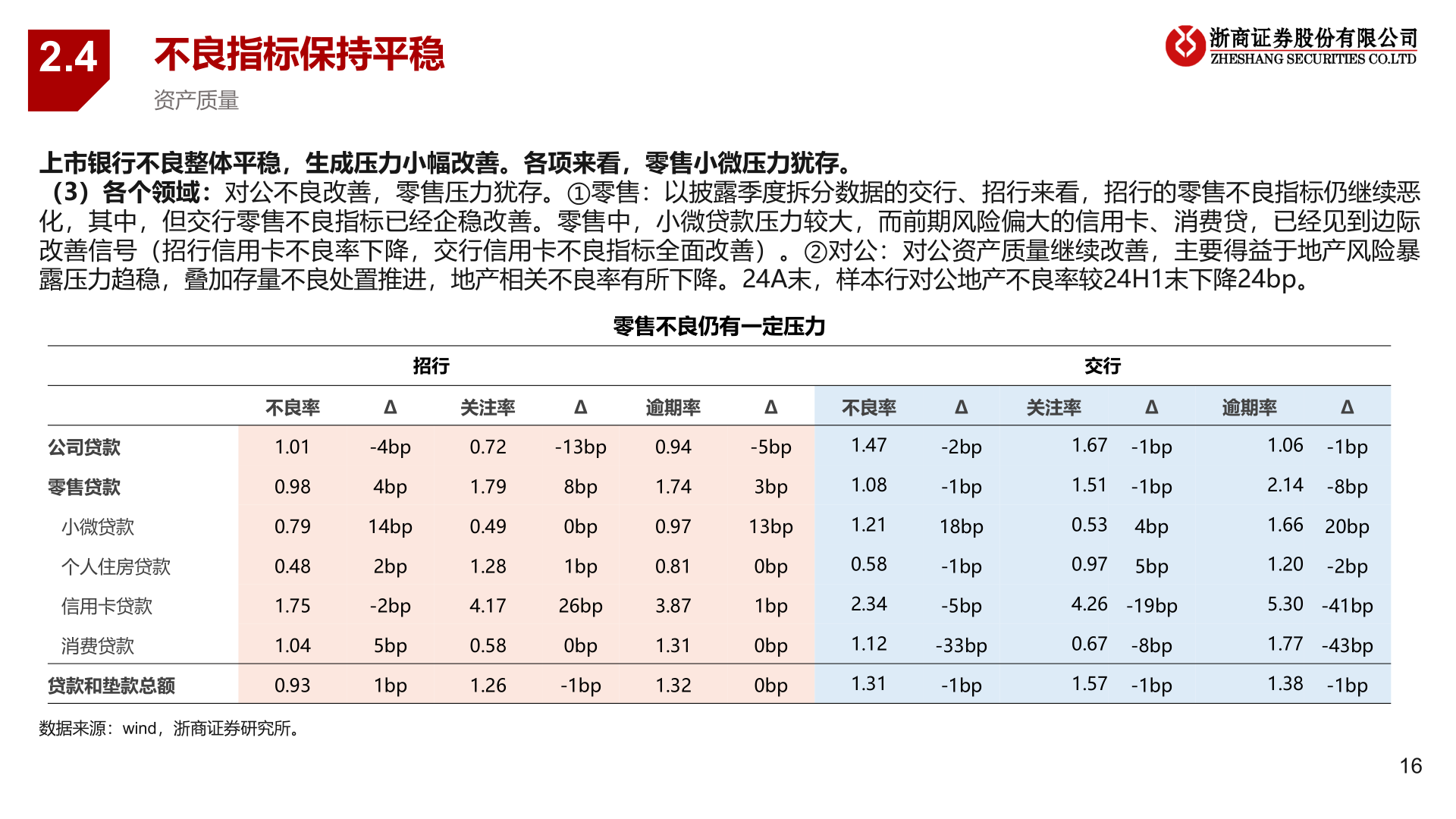

> 数据图表一起讨论下2.42025-3-12.4不良指标保持平稳资产质量上市银行不良整体平稳,生成压力小幅改善。各项来看,零售小微压力犹存。(3)各个领域:对公不良改善,零售压力犹存。①零售:以披露季度拆分数据的交行、招行来看,招行的零售不良指标仍继续恶化,其中,但交行零售不良指标已经企稳改善。零售中,小微贷款压力较大,而前期风险偏大的信用卡、消费贷,已经见到边际改善信号(招行信用卡不良率下降,交行信用卡不良指标全面改善)。②对公:对公资产质量继续改善,主要得益于地产风险暴露压力趋稳,叠加存量不良处置推进,地产相关不良率有所下降。24A末,样本行对公地产不良率较24H1末下降24bp。零售不良仍有一定压力招行交行公司贷款零售贷款小微贷款个人住房贷款信用卡贷款消费贷款贷款和垫款总额不良率Δ关注率Δ逾期率Δ不良率Δ关注率Δ逾期率Δ1.010.980.790.481.751.040.93-4bp4bp14bp2bp-2bp5bp1bp0.721.790.491.284.170.581.26-13bp8bp0bp1bp26bp0bp-1bp0.941.740.970.813.871.311.32-5bp3bp13bp0bp1bp0bp0bp1.471.081.210.582.341.121.31-2bp-1bp18bp-1bp-5bp-33bp-1bp1.67-1bp1.51-1bp0.530.974bp5bp1.06-1bp2.14-8bp1.66 20bp1.20-2bp4.26 -19bp5.30 -41bp0.67-8bp1.57-1bp1.77 -43bp1.38-1bp数据来源:wind,浙商证券研究所。16浙商证券综合其他