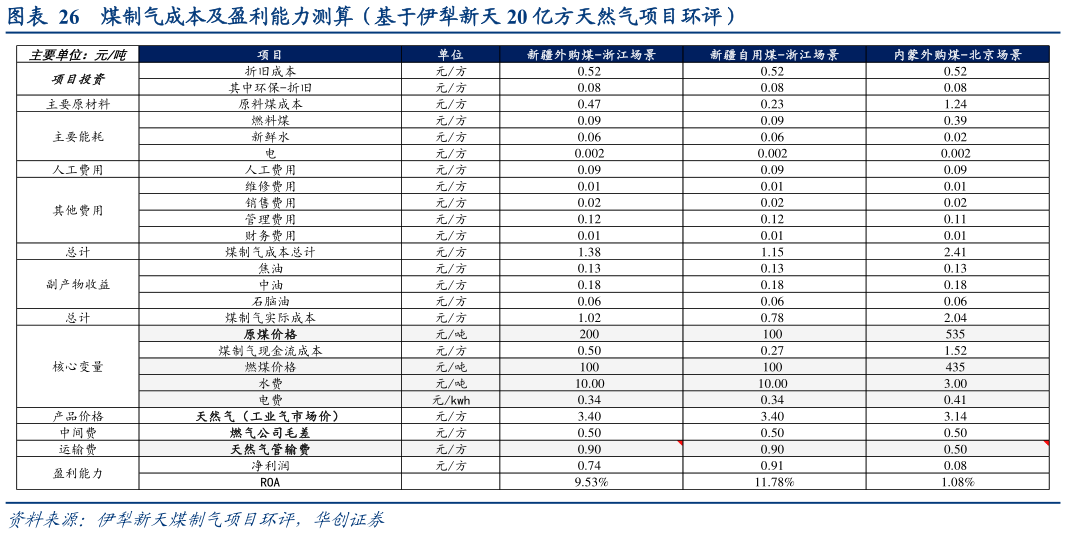

> 数据图表如何看待煤制气成本及盈利能力测算(基于伊犁新天 20 亿方天然气项目环评)2025-3-1新疆煤制气所产天然气成本位于成本曲线偏左侧。对国内天然气 2023 年的供给来源进行拆解:2023 年国内天然气主要的供给来源有 1364 亿方的常规天然气,250 亿方页岩气,600 亿方致密气,118 亿方煤层气,进口自土库曼斯坦 PNG345 亿方,进口自澳大利亚LNG 折 336 亿方,进口自卡塔尔 LNG 折 232 亿方,进口自俄罗斯 PNG227 亿方LNG 折112 亿方。对主要供给来源的成本进行分析,其中成本最高的是进口自印度尼西亚的海上LNG,折单方 3.56 元,成本最低的是国内常规天然气,平均成本约 0.8 元方。我们测算在投资和工艺优化之后的新疆自备煤矿的煤制天然气成本有望达到 1 元方,位于成本曲线偏左侧,即使在进口气成本下降的背景下,仍具备成本优势。进一步对 PNG 或海上 LNG 成本进行拆解可以发现:基于 Oxford Institute for Energy Studies的研究,从成本端而言,中国海上 LNG 主力供给端澳大利亚的底部成本在 9 美元百万英热即 2.3 元方,即使未来由于接卸站的增加导致全球天然气价格降低,在澳洲 LNG 陷入盈亏平衡边缘的极端假设状态下,新疆煤制气(自供煤条件下)仍能保持约 0.1-0.5 元方的净利(主要考虑燃气公司和煤制气供应方的内部分配)。华创证券能源矿产