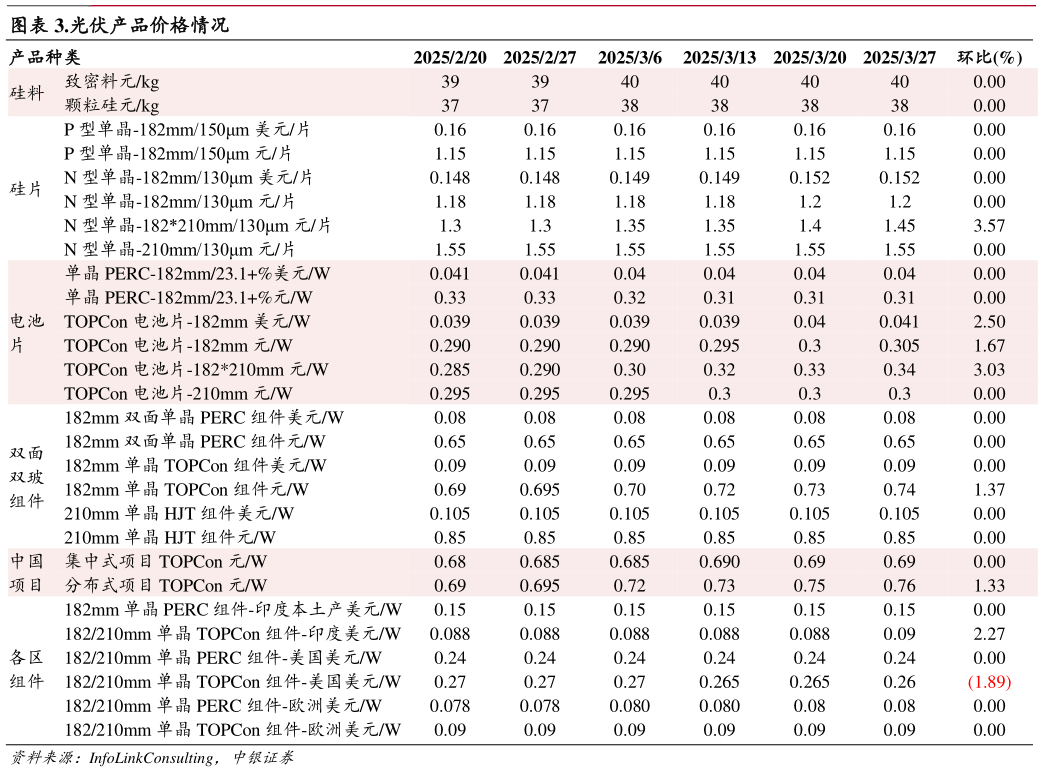

> 数据图表请问一下.光伏产品价格情况

2025-3-0