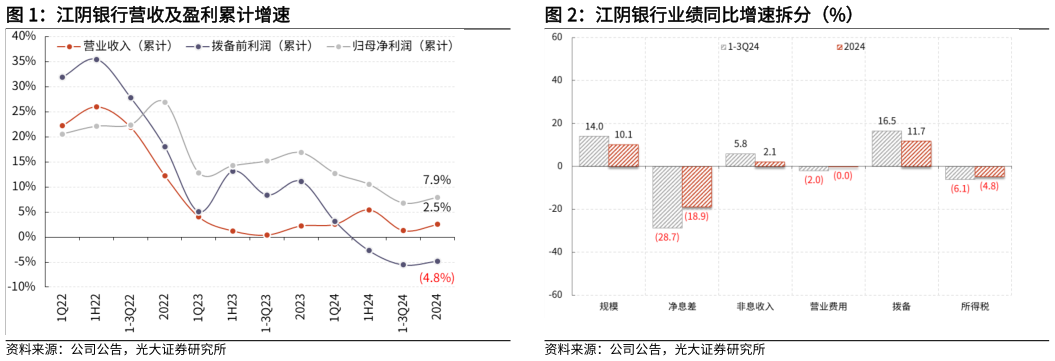

> 数据图表我想了解一下江阴银行营收及盈利累计增速2025-4-2盈利预测、估值与评级。江阴银行深耕本土市场,人缘地缘优势鲜明,民企股东背景叠加一级法人行资格为公司 GB 端获客留客提供较大助力。近年来,公司推进普惠零售转型战略,专注“普惠、小微、零售”三驾马车并驾齐驱。同时,2016 年来公司积极布局周边市场,先后设立常州、无锡、苏州三家分行,复制本土小微业务模式。公司存量历史包袱持续清降,新增风险可控,不良生成压力较小,资本安全边际厚,未来扩表空间广阔。但现阶段经济复苏节奏仍有不确定性,融资需求回暖待验证,行业贷款定价下行趋势延续,NIM 仍有一定收窄压力。结合公司 2024 年年报情况,我们调整江阴银行 2025-2026 年 EPS 预测为 0.86、0.89 元(前值为 0.97、1.07 元),新增 2027 年 EPS 预测 0.91 元,当前股价对应 PB 估值分别为 0.54、0.5、0.47 倍,对应 PE 估值分别为 5.17、5.01、4.89倍,维持“增持”评级。风险提示:经济复苏进程不及预期,国有大行客群下沉力度加大,小微贷款利率下行幅度超预期。光大证券综合其他