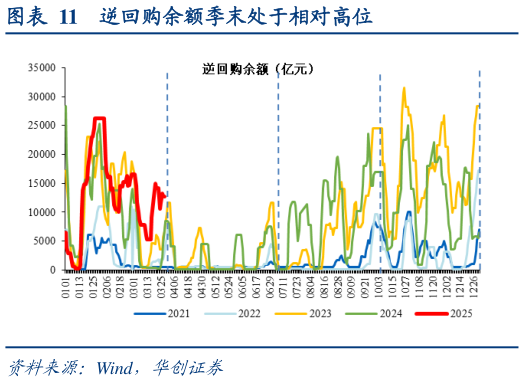

> 数据图表怎样理解逆回购余额季末处于相对高位2025-3-1衡”状态。一方面,季末央行呵护资金释放的边际善意增多。(1)MLF:24 日尾盘央行提前宣布 3 月 25 日将开展 4500 亿元,净投放 630 亿元,为去年 8 月以来首次 MLF 净投放。从价格信号来看,MLF 改为美式招标,不再有统一的中标利率,标志着 MLF 利率的政策属性完全退出,根据金融时报相关文章“机构投标 MLF 通常参考市场化的融资成本,目前国股行 1 年期同业存单利率在 1.95%左右,其他中小型银行利率可能更高一些”,预计 1Y 期限的 MLF 招标利率或在 1.95-2%左右,存量 MLF4 万亿左右,有助于帮助银行降低负债成本。(2)逆回购税期加码投放,且公开投标数量。3 月在税期不大的情况下,20 日在税期走款影响基本结束的情况下,单日偏大规模的净投放释放较积极的季末呵护资金的信号。至 25 日,OMO 招标首次公开投标量,且投标量和中标量完全满足,体现央行延续偏积极投放态度。华创证券综合其他