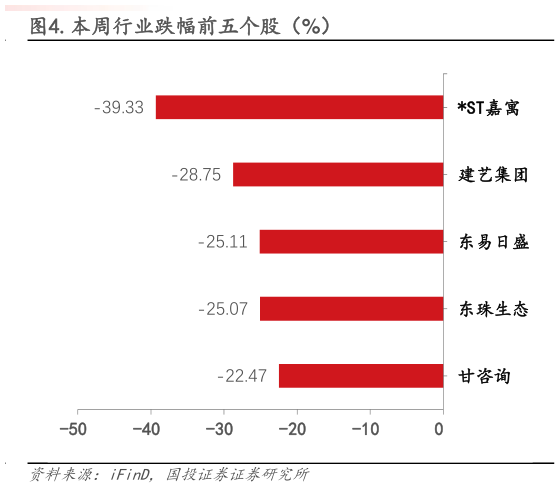

> 数据图表怎样理解.本周行业跌幅前五个股(%)2025-3-11.行业动态分析:Q4 基建央企现金流改善,中国低空飞行开启“载人时代” 本周,四家传统基建央企(中国交建、中国中铁、中国铁建、中国中冶)发布 2024 年年报,2024 年合计实现营收 3.55 万亿元(yoy-6.39%),归母净利润 802.32 亿元(yoy-12.85%),归母业绩下滑幅度大于营收下滑幅度,或主要系下游需求疲软盈利能力下行叠加费用率增加所致。单 Q4 来看,中国交建营收和中国铁建业绩明显改善,其中中国交建营收增长稳健,为11.53%(前三季度为-2.26%)中国铁建归母业绩降幅收窄,为-2.36%(前三季度为-19.18%)。从现金流看,前三季度四家央企经营性现金流均为净流出,Q4 现金流实现净流入,环比大幅改善2024 年,中国中铁、中国交建、中国中冶经营性现金流全年转正,分别为 280.51 亿元、125.06 亿元和 78.48 亿元。从分红率看,2024 年中国交建、中国中铁、中国铁建分红比例同比均有所提升,分别为 21%(2023 年为 20%)、15.79%(2023 年为 15.52%)、20.60%(2023年为 20.18%)。 整体来看,2024 年,受行业投资放缓叠加下游业主资金压力等影响,传统基建央企经营承压,营业收入及归母净利润均同比下滑,Q4 中国交建营收端和中国铁建业绩端改善显著。Q4 四家央企现金流均大幅改善,或由于去年 Q4 化债推进成果显现,预计化债带来企业现金流改善在今年表现更为突出。24 年三家央企分红比例同比提升,或体现市值管理要求下央企市场回报提升。2025 年稳增长扩内需定调明确,基建资金支持力度加大,随实物工作量尽量形成,基建投资有望稳健增长,叠加化债力度持续,建筑企业经营指标或将改善。同时,央企市值管理持续推进,看好建筑央企内在价值提升和市场回报表现。建议关注低估值基建央企:中国建筑、中国交建、中国铁建、中国中铁。 3 月 28 日,合肥合翼航空有限公司收到了由中国民航局颁发的全球第一张民用无人驾驶航空器运营合格证:0c,标志着城市空中交通可以正式开始普通消费者的商业化进程,中国低空飞行开启“载人时代”。自 2023 年底,中央经济工作会议提出打造包括低空经济在内的若干战略性新兴产业以来,各省市政府部门积极响应中央号召,纷纷印发对低空经济的专项支持政策,随低空经济商业化进展持续推进,相关基础设施项目有望优先推进,前端设计咨询环节将率先启动,具备设计资质同时有民航设计相关经验的设计企业更具优势。建议关注:深城交、中交设计、地铁设计、设计总院。 2.市场表现:建筑行业下跌 2.83%,各子板块均呈下跌 2.1.建筑行业一周行情 行业涨跌幅。3 月 24 日至 3 月 28 日,建筑装饰行业(SWI)下跌 2.83%,弱于深证成指(-0.75%)、沪深 300(0.01%)、上证综指(-0.40%)表现。周涨幅在 SW 30 个一级行业中位居第 26 位。分子板块看,本周基建市政工程涨幅最大(-0.69%),化学工程(-1.63%)、房屋建设(-2.25%)、钢结构(-2.29%)板块优于行业表现。国投证券能源矿产