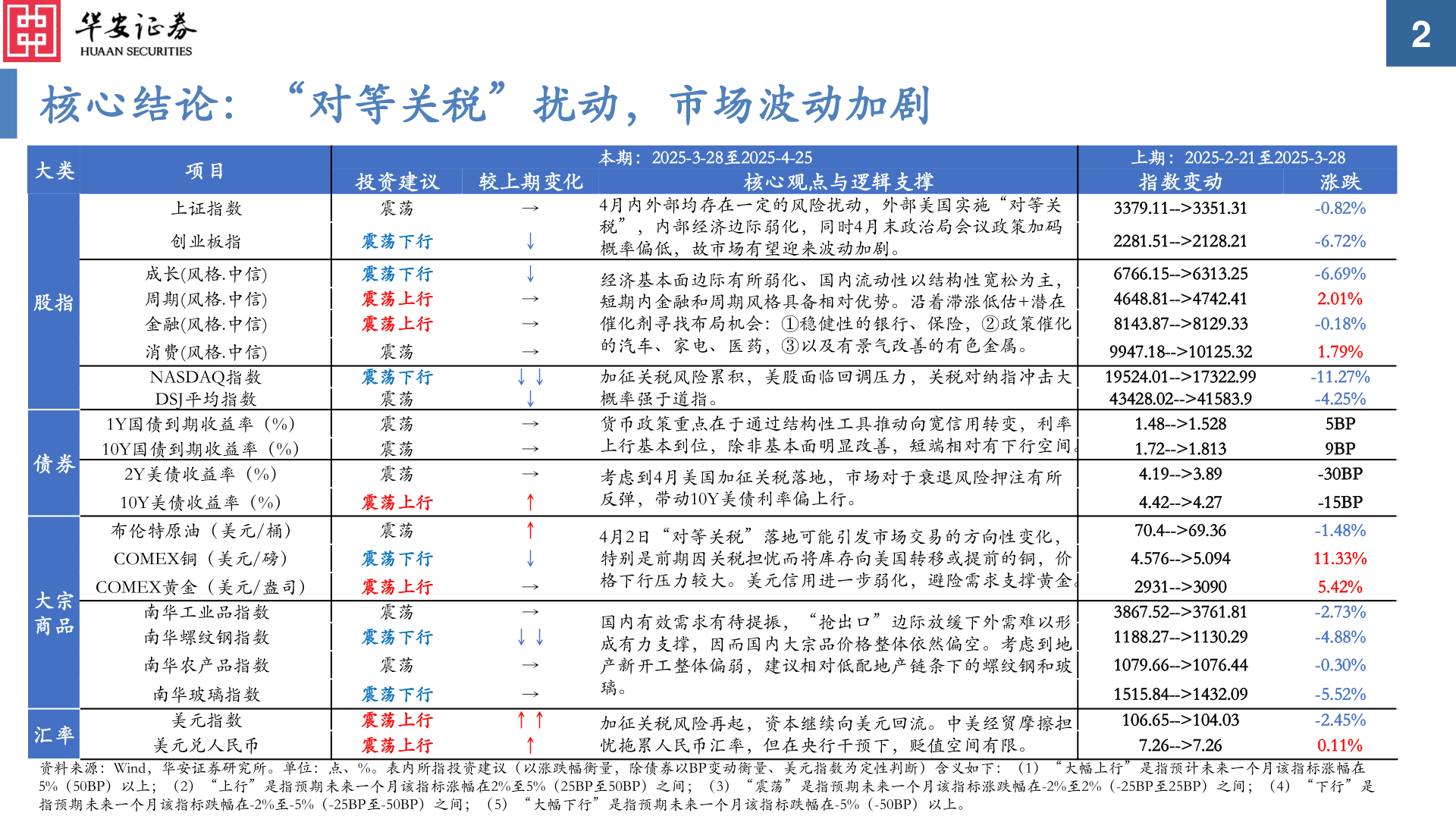

> 数据图表咨询下各位核心结论:“对等关税”扰动,市场波动加剧2025-3-1核心结论:“对等关税”扰动,市场波动加剧2投资建议 较上期变化核心观点与逻辑支撑本期:2025-3-28至2025-4-25上期:2025-2-21至2025-3-28指数变动大类股指项目上证指数创业板指成长(风格.中信)周期(风格.中信)金融(风格.中信)消费(风格.中信)NASDAQ指数DSJ平均指数1Y国债到期收益率(%)10Y国债到期收益率(%)2Y美债收益率(%)债券震荡震荡下行震荡下行震荡上行震荡上行震荡震荡下行震荡震荡震荡震荡10Y美债收益率(%)震荡上行布伦特原油(美元/桶)COMEX铜(美元/磅)COMEX黄金(美元/盎司)南华工业品指数南华螺纹钢指数南华农产品指数震荡震荡下行震荡上行震荡震荡下行震荡大宗商品4月内外部均存在一定的风险扰动,外部美国实施“对等关税”,内部经济边际弱化,同时4月末政治局会议政策加码概率偏低,故市场有望迎来波动加剧。经济基本面边际有所弱化、国内流动性以结构性宽松为主,短期内金融和周期风格具备相对优势。沿着滞涨低估+潜在催化剂寻找布局机会:①稳健性的银行、保险,②政策催化的汽车、家电、医药,③以及有景气改善的有色金属。加征关税风险累积,美股面临回调压力,关税对纳指冲击大概率强于道指。货币政策重点在于通过结构性工具推动向宽信用转变,利率上行基本到位,除非基本面明显改善,短端相对有下行空间。考虑到4月美国加征关税落地,市场对于衰退风险押注有所反弹,带动10Y美债利率偏上行。4月2日“对等关税”落地可能引发市场交易的方向性变化,特别是前期因关税担忧而将库存向美国转移或提前的铜,价格下行压力较大。美元信用进一步弱化,避险需求支撑黄金。国内有效需求有待提振,“抢出口”边际放缓下外需难以形成有力支撑,因而国内大宗品价格整体依然偏空。考虑到地产新开工整体偏弱,建议相对低配地产链条下的螺纹钢和玻璃。3379.11-->3351.312281.51-->2128.216766.15-->6313.254648.81-->4742.418143.87-->8129.339947.18-->10125.3219524.01-->17322.9943428.02-->41583.91.48-->1.5281.72-->1.8134.19-->3.894.42-->4.2770.4-->69.364.576-->5.0942931-->30903867.52-->3761.811188.27-->1130.291079.66-->1076.44涨跌-0.82%-6.72%-6.69%2.01%-0.18%1.79%-11.27%-4.25%5BP9BP-30BP-15BP-1.48%11.33%5.42%-2.73%-4.88%-0.30%→↓↓→→→↓↓↓→→→↑↑↓→→↓↓→→↑↑↑汇率美元指数南华玻璃指数-5.52%-2.45%0.11%资料来源:Wind,华安证券研究所。单位:点、%。表内所指投资建议(以涨跌幅衡量,除债券以BP变动衡量、美元指数为定性判断)含义如下:(1)“大幅上行”是指预计未来一个月该指标涨幅在5%(50BP)以上;(2)“上行”是指预期未来一个月该指标涨幅在2%至5%(25BP至50BP)之间;(3)“震荡”是指预期未来一个月该指标涨跌幅在-2%至2%(-25BP至25BP)之间;(4)“下行”是指预期未来一个月该指标跌幅在-2%至-5%(-25BP至-50BP)之间;(5)“大幅下行”是指预期未来一个月该指标跌幅在-5%(-50BP)以上。加征关税风险再起,资本继续向美元回流。中美经贸摩擦担忧拖累人民币汇率,但在央行干预下,贬值空间有限。1515.84-->1432.09106.65-->104.03震荡下行震荡上行震荡上行美元兑人民币7.26-->7.26华安证券综合其他