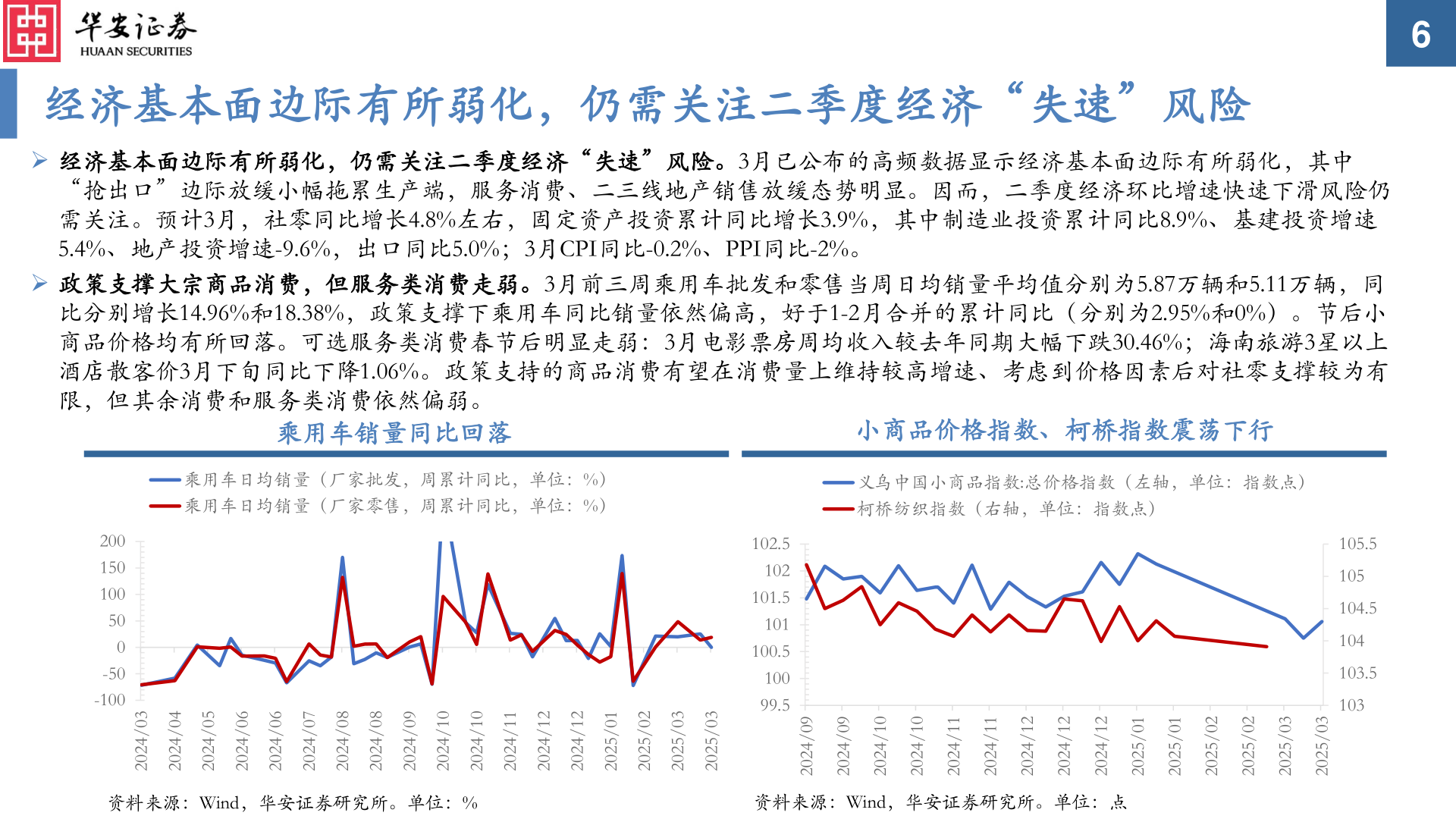

> 数据图表如何解释62025-3-16经济基本面边际有所弱化,仍需关注二季度经济“失速”风险➢ 经济基本面边际有所弱化,仍需关注二季度经济“失速”风险。3月已公布的高频数据显示经济基本面边际有所弱化,其中“抢出口”边际放缓小幅拖累生产端,服务消费、二三线地产销售放缓态势明显。因而,二季度经济环比增速快速下滑风险仍需关注。预计3月,社零同比增长4.8%左右,固定资产投资累计同比增长3.9%,其中制造业投资累计同比8.9%、基建投资增速5.4%、地产投资增速-9.6%,出口同比5.0%;3月CPI同比-0.2%、PPI同比-2%。➢ 政策支撑大宗商品消费,但服务类消费走弱。3月前三周乘用车批发和零售当周日均销量平均值分别为5.87万辆和5.11万辆,同比分别增长14.96%和18.38%,政策支撑下乘用车同比销量依然偏高,好于1-2月合并的累计同比(分别为2.95%和0%)。节后小商品价格均有所回落。可选服务类消费春节后明显走弱:3月电影票房周均收入较去年同期大幅下跌30.46%;海南旅游3星以上酒店散客价3月下旬同比下降1.06%。政策支持的商品消费有望在消费量上维持较高增速、考虑到价格因素后对社零支撑较为有限,但其余消费和服务类消费依然偏弱。乘用车销量同比回落小商品价格指数、柯桥指数震荡下行乘用车日均销量(厂家批发,周累计同比,单位:%)乘用车日均销量(厂家零售,周累计同比,单位:%)义乌中国小商品指数:总价格指数(左轴,单位:指数点)柯桥纺织指数(右轴,单位:指数点)200150100500-50-10030/420240/420250/420260/420260/420270/420280/420280/420290/420201/420201/420211/420221/420221/420210/520220/520230/520230/5202102.5102101.5101100.510099.5105.5105104.5104103.510390/420290/420201/420201/420211/420211/420221/420221/420221/420210/520210/520220/520220/520230/520230/5202资料来源:Wind,华安证券研究所。单位:%资料来源:Wind,华安证券研究所。单位:点华安证券综合其他