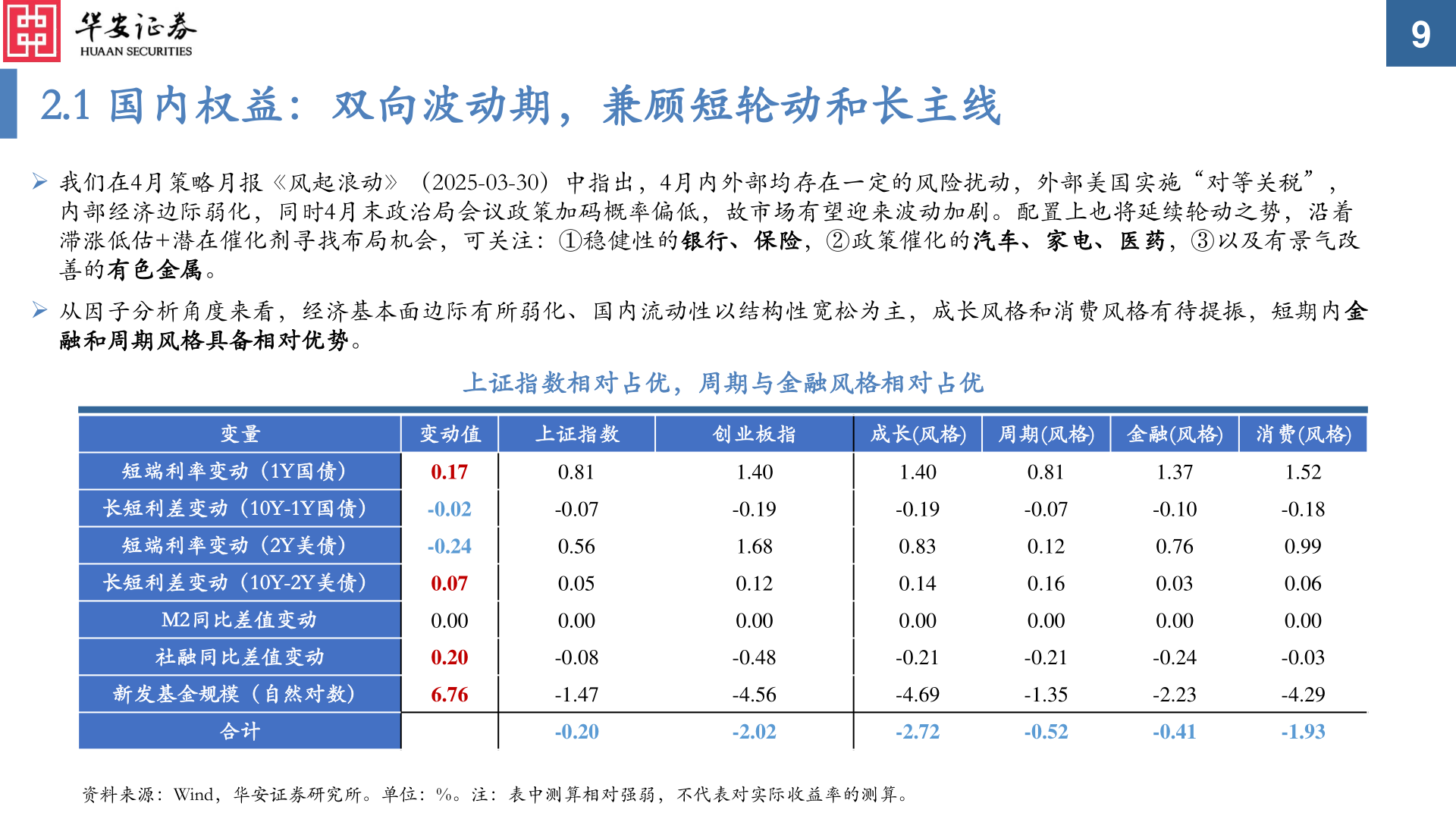

> 数据图表如何才能92025-3-192.1 国内权益:双向波动期,兼顾短轮动和长主线➢ 我们在4月策略月报《风起浪动》(2025-03-30)中指出,4月内外部均存在一定的风险扰动,外部美国实施“对等关税”,内部经济边际弱化,同时4月末政治局会议政策加码概率偏低,故市场有望迎来波动加剧。配置上也将延续轮动之势,沿着滞涨低估+潜在催化剂寻找布局机会,可关注:①稳健性的银行、保险,②政策催化的汽车、家电、医药,③以及有景气改善的有色金属。➢ 从因子分析角度来看,经济基本面边际有所弱化、国内流动性以结构性宽松为主,成长风格和消费风格有待提振,短期内金融和周期风格具备相对优势。上证指数相对占优,周期与金融风格相对占优变量变动值上证指数创业板指成长(风格) 周期(风格) 金融(风格) 消费(风格)短端利率变动(1Y国债)长短利差变动(10Y-1Y国债)短端利率变动(2Y美债)长短利差变动(10Y-2Y美债)M2同比差值变动社融同比差值变动新发基金规模(自然对数)合计0.17-0.02-0.240.070.000.206.760.81-0.070.560.050.00-0.08-1.47-0.201.40-0.191.680.120.00-0.48-4.56-2.021.40-0.190.830.140.00-0.21-4.69-2.720.81-0.070.120.160.00-0.21-1.35-0.521.37-0.100.760.030.00-0.24-2.23-0.411.52-0.180.990.060.00-0.03-4.29-1.93资料来源:Wind,华安证券研究所。单位:%。注:表中测算相对强弱,不代表对实际收益率的测算。华安证券综合其他