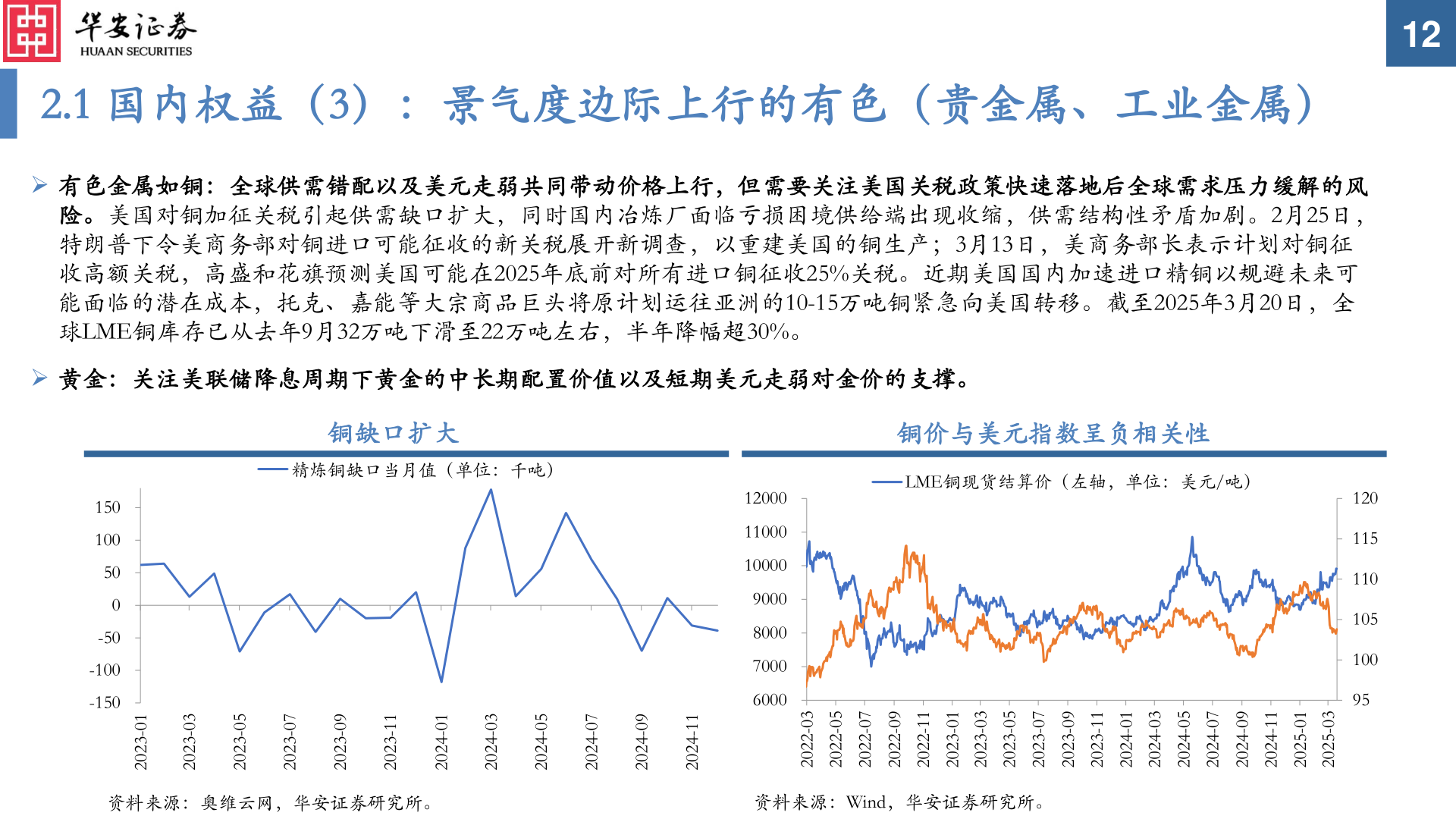

> 数据图表咨询下各位2.1 国内权益(3):景气度边际上行的有色(贵金属、工业金属)2025-3-12.1 国内权益(3):景气度边际上行的有色(贵金属、工业金属)➢ 有色金属如铜:全球供需错配以及美元走弱共同带动价格上行,但需要关注美国关税政策快速落地后全球需求压力缓解的风险。美国对铜加征关税引起供需缺口扩大,同时国内冶炼厂面临亏损困境供给端出现收缩,供需结构性矛盾加剧。2月25日,特朗普下令美商务部对铜进口可能征收的新关税展开新调查,以重建美国的铜生产;3月13日,美商务部长表示计划对铜征收高额关税,高盛和花旗预测美国可能在2025年底前对所有进口铜征收25%关税。近期美国国内加速进口精铜以规避未来可能面临的潜在成本,托克、嘉能等大宗商品巨头将原计划运往亚洲的10-15万吨铜紧急向美国转移。截至2025年3月20日,全球LME铜库存已从去年9月32万吨下滑至22万吨左右,半年降幅超30%。➢ 黄金:关注美联储降息周期下黄金的中长期配置价值以及短期美元走弱对金价的支撑。12铜缺口扩大精炼铜缺口当月值(单位:千吨)铜价与美元指数呈负相关性LME铜现货结算价(左轴,单位:美元/吨)12011511010510095120001100010000900080007000600010-320230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420230-220250-220270-220290-220211-220210-320230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-520230-5202150100500-50-100-150资料来源:奥维云网,华安证券研究所。资料来源:Wind,华安证券研究所。华安证券综合其他