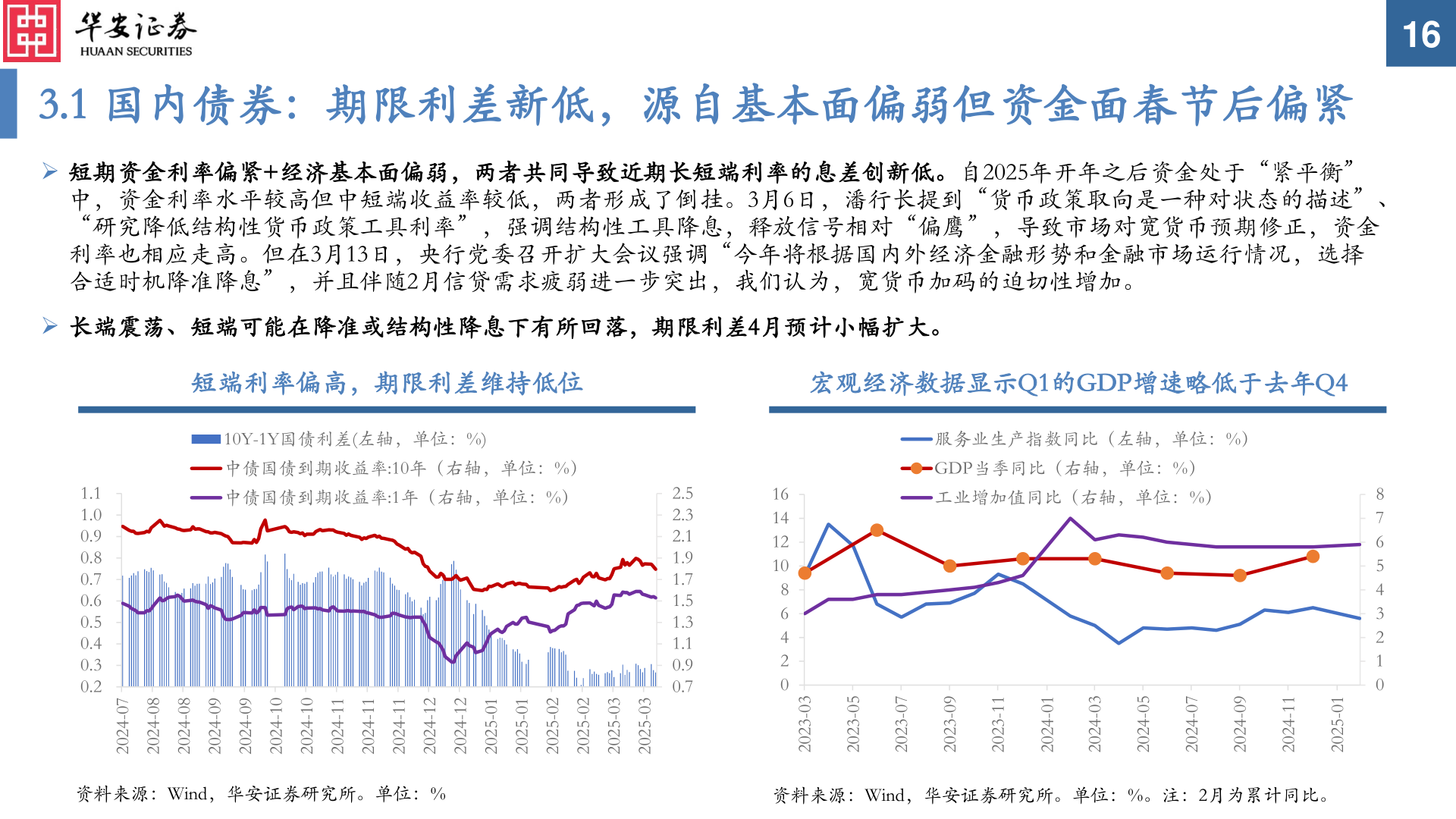

> 数据图表如何了解162025-3-1163.1 国内债券:期限利差新低,源自基本面偏弱但资金面春节后偏紧➢ 短期资金利率偏紧+经济基本面偏弱,两者共同导致近期长短端利率的息差创新低。自2025年开年之后资金处于“紧平衡”中,资金利率水平较高但中短端收益率较低,两者形成了倒挂。3月6日,潘行长提到“货币政策取向是一种对状态的描述”、“研究降低结构性货币政策工具利率”,强调结构性工具降息,释放信号相对“偏鹰”,导致市场对宽货币预期修正,资金利率也相应走高。但在3月13日,央行党委召开扩大会议强调“今年将根据国内外经济金融形势和金融市场运行情况,选择合适时机降准降息”,并且伴随2月信贷需求疲弱进一步突出,我们认为,宽货币加码的迫切性增加。➢ 长端震荡、短端可能在降准或结构性降息下有所回落,期限利差4月预计小幅扩大。短端利率偏高,期限利差维持低位宏观经济数据显示Q1的GDP增速略低于去年Q410Y-1Y国债利差(左轴,单位:%)中债国债到期收益率:10年(右轴,单位:%)中债国债到期收益率:1年(右轴,单位:%)2.52.32.11.91.71.51.31.10.90.71614121086420服务业生产指数同比(左轴,单位:%)GDP当季同比(右轴,单位:%)工业增加值同比(右轴,单位:%)8765432101.11.00.90.80.70.60.50.40.30.270-420280-420280-420290-420290-420201-420201-420211-420211-420211-420221-420221-420210-520210-520220-520220-520230-520230-520230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-5202资料来源:Wind,华安证券研究所。单位:%资料来源:Wind,华安证券研究所。单位:%。注:2月为累计同比。华安证券综合其他