> 数据图表怎样理解2020 年 3 月对冲基金空头头寸急剧减少

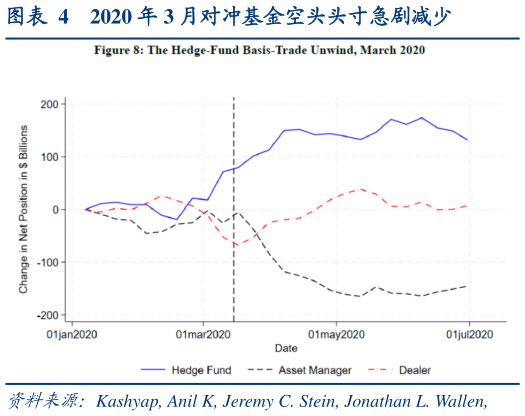

2025-3-1但是,高杠杆基差交易存在明显的脆弱性:一是保证金上调,即市场波动时,期货交易所可能提高初始保证金,导致对冲基金被迫追加抵押品二是回购融资断裂,即交易商中介能力受限时,对冲基金面临融资成本飙升或断贷风险。回顾 20162024 年间的历史数据,对冲基金回购融资规模与期货空头头寸高度负相关。此外,2020 年 3 月,我们看到对冲基金在美国国债期货中的空头头寸急剧减少。具体来说,在 3 月 3 日至 17 日的短暂间隔内,对冲基金空头头寸减少了 620 亿美元,而对冲基金的回购融资证券也出现了类似的下降。