> 数据图表如何了解

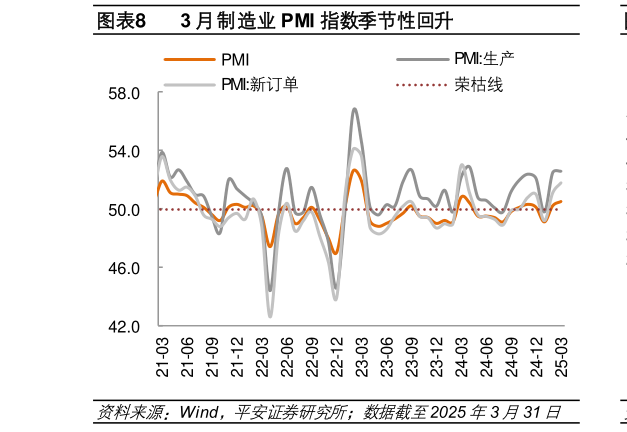

2025-4-2展望下月,高频和领先经济指标显示生产季节性回暖,经济基本面稳步修复。其一,从工业高频数据来看,3 月份电炉、高炉炼铁、螺纹钢、水泥熟料等工业生产在传统旺季需求下,开工率与产能利用率均明显回升,钢铁呈现量增价减态势,国内粗钢日均产量同比增速近 10%,螺纹钢价格则持续下降,PO42.5 散装水泥均价自 2 月触底以来持续回升汽车轮胎开工率在 2 月快速上行后保持相对稳定石油沥青、纯碱、聚氯乙烯开工率则保持平稳震荡。其二,从物价高频数据来看,3 月份商务部公布的食用农产品价格指数降幅收窄(3 月环比回落 1.8%,降幅较上月收窄 2.3pct),或将带动 CPI 逐步回升生产资料价格指数 3 月环比-0.3%,较上月回落 0.4pct,预计 3 月 PPI 或仍在低位区间运行。其三,从 PMI 数据来看,3 月制造业 PMI 录得 50.5%(前值 50.2%),且生产指数、新订单指数分别录得 52.6%、51.8%,均处于扩张区间新出口订单49.0%(前值 48.6%)也有一定幅度的回升。其四,从房地产高频数据来看,3 月份 30 个大中城市商品房成交套数与成交面积维持在 2024 年同期水平附近,但仍低于历史均值水平。总体而言,预计 4 月即将公布的经济数据将显示生产端在季节性旺季需求下有所回暖,制造业景气有望稳步回升,房地产市场修复节奏仍有待观察。