> 数据图表谁能回答2 月银行结售汇保持逆差(亿美元)

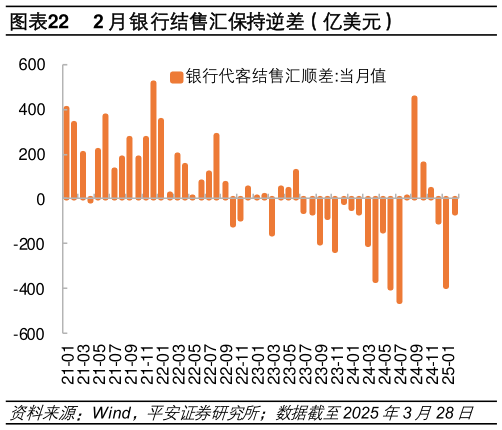

2025-4-2人民币汇率的偏弱主要受两方面因素的影响:其一,银行间外汇市场银行代客结售汇仍保持逆差,在开年出口增速不弱和贸易整体保持顺差情况下,代客结售汇逆差意味着企业的结汇动力不足,企业对未来人民币能否持续升值相对偏谨慎其二,从政策信号来看,并不希望人民币出现快速大幅升值。在月初人民币跟随美元下行升值的过程,人民币的中间价依然在 7.17左右,央行并未趁势下调中间价数值,说明政策当局并不希望引导人民币快速升值。往后看,人民币短期料将继续保持窄幅震荡,较难出现大幅升值和贬值。首先,美元指数经历下行后,短期料将保持双向震荡。开年以来,美元的下跌主要分为两个阶段:1)1 月中旬至 2 月底,主要受特朗普关税政策不及预期,做多美元过于拥挤,美元指数从 109 下行至 1062)3 月以来,美国衰退预期升温,美股下跌,美债收益率下行,美元指数快速下行。从实际数据来看,美国经济虽然在走弱,但尚未达到衰退程度。在特朗普政策不确定下,美元指数虽然缺乏大幅上行动力,经历过持续下行后,继续大幅下行动力亦不足,更可能双向震荡。其次,当前中国经济正在缓慢恢复,但中美负向利差还在高位,2025 年 1 月和 2 月银行代客结售汇保持逆差,银行间外汇市场的供求显示人民币仍然存在一定贬值压力。最后,从政策当局来看,仍倾向于保持人民币汇率平稳运行,增强外汇市场韧性,稳定市场预期,预计人民币继续保持低波震荡。