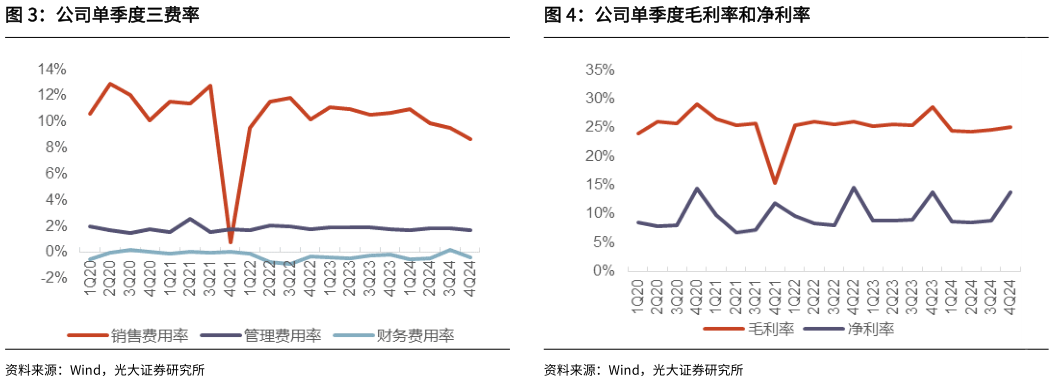

> 数据图表如何了解公司单季度毛利率和净利率 公司单季度营业收入及同比 公司单季度三费率2025-3-1盈利预测、估值与评级:2024 年公司外销保持高速增长,降本增效成果显著,核心品类优势地位稳固,新品研发开拓稳步推进,渠道结构和效率不断改善,预计公司业绩将迎来持续增长,上调公司 2025-26 年净利润预测为 23.925.6 亿元(较前次预测分别上调 1%1%),新增 2027 年归母净利润预测为 27.0 亿元,现价对应 PE为 20、18、17 倍,维持“买入”评级。风险提示:SEB 订单不及预期,原材料价格上涨,国内市场竞争加剧。光大证券综合其他