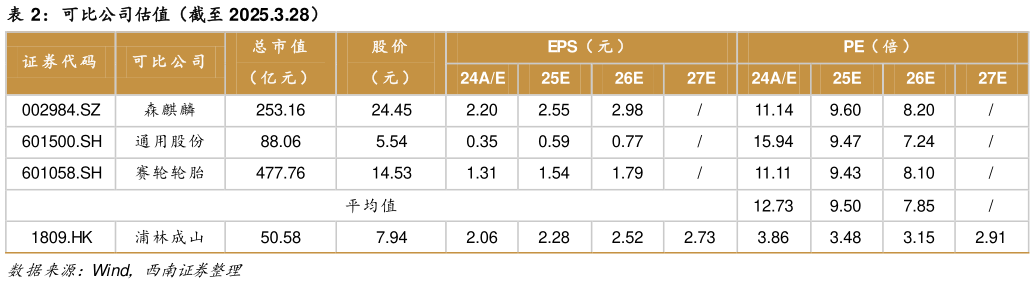

> 数据图表谁知道可比公司估值(截至 2025.3.28)2025-3-1预计公司 25-27 年归母净利润 CAGR 为 9.8%。公司持续加强全球化布局,优化经销渠道布局,新产品款式丰富,未来业绩具备向上弹性。给予公司 2025 年 5 倍 PE,对应目标价12.25 港元(汇率 1 港元兑人民币 0.93 元),维持“买入”评级。西南证券农林牧渔