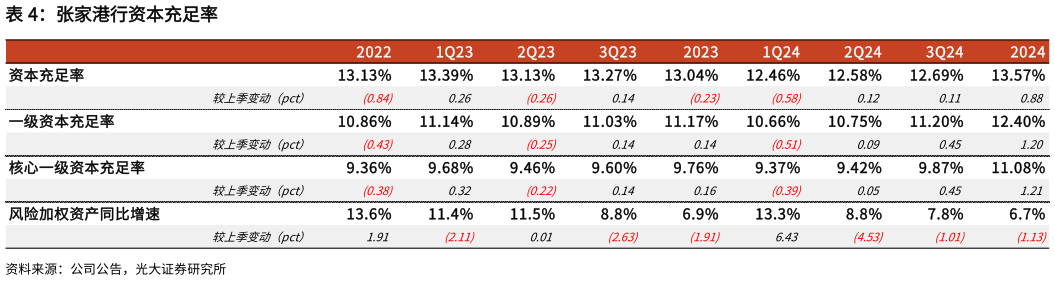

> 数据图表各位网友请教一下张家港行资本充足率2025-4-2盈利预测、估值与评级。张家港行始终坚持深耕本土、服务区域的战略定位,重点布局个人经营性贷款领域。结合自身市场定位和经营优势,公司以微贷业务为重点抓手,深化“两小双轮”竞速机制,推动小微、小企业业务协同联动发展。同时,公司积极布局苏州、无锡、南通三地市场,提升存贷份额,挖掘小微领域新蓝海,为信贷稳步扩张和资产端定价形成一定支撑。资产质量相对稳健,拨备余粮充裕,风险抵补能力强。但考虑到有效融资需求不足问题尚未缓解,NIM 仍承压运行,债券投资驱动非息收入增长存在较高不确定性,或对公司营收及业绩表现形成一定拖累。结合公司 2024 年年报情况,我们调整公司 2025-26 年 EPS预测为 0.79、0.81 元(前值为 0.93、1 元),新增 2027 年 EPS 预测为 0.82 元,当前股价对应 PB 估值分别为 0.53、0.49、0.45 倍,对应 PE 估值分别为 5.33、5.2、5.19 倍。调整为“增持”评级。风险提示:经济复苏进程不及预期,国有大行客群下沉力度加大,小微贷款利率下行幅度超预期。光大证券大消费