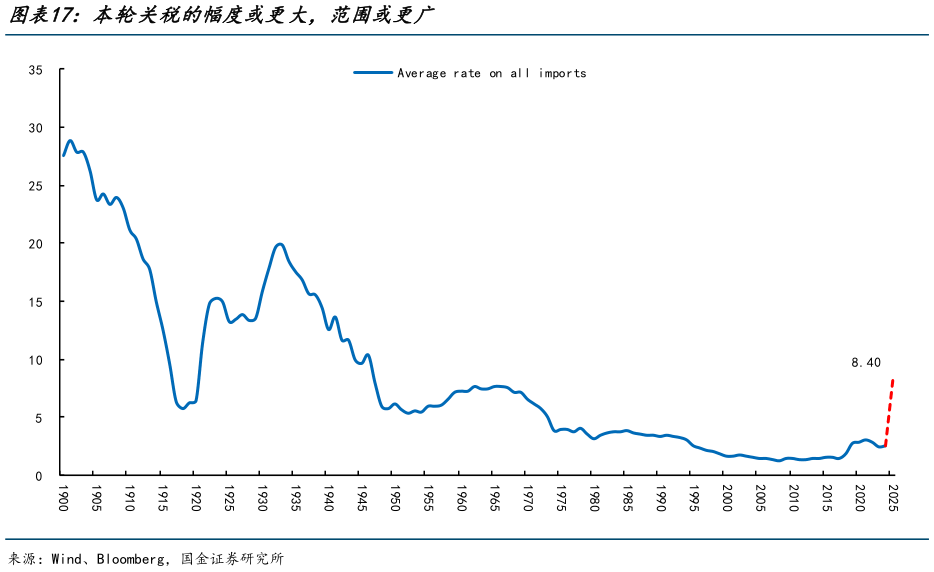

> 数据图表怎样理解本轮关税的幅度或更大,范围或更广2025-3-1“衰退担忧”导致美股回撤接近 20%。相比之下,本轮美股调整幅度将可能远胜于上一轮关税 1.0 时期,原因有六点:本轮美国经济“衰退”将大概率出现,而非 2018 年仅预期,故分子端将可能面临不断下修盈利预期。分母端难以像 2019 年那样通过降息周期对美股估值形成提振,相反通胀掣肘下贴现率抬升将压制美股估值倘若出现“滞胀”参考 1980s 里根政府时期,甚至可能先行加息对美股形成持续性显著冲击,直到美国居民、企业资产负债表显著弱化,通胀回落方有望重启降息周期。一旦美国经济“衰退”确认,将出现商业银行惜贷导致的“流动性陷阱”,同样分母段“杀估值”。届时,美元或趋于贬值,推动日元被动抬升,“杠杆资金”大幅撤离亦将进一步对分母段“杀估值”。支撑美股近年来相对非美市场持续强势的核心驱动力之一“财政扩张”,亦将因为美债利息占财政收入比重接近 20%,创新全球及历史最高水平,以及美国财政部长贝森特“3-3-3”计划削减赤字目标而被终止,不仅丧失核心驱动,甚至可能因出现“美债风险”导致美股被进一步抛售。另一个支撑美股近年来相对非美市场持续强势的核心驱动力之一“AI 叙事”也正在受到挑战,AI 巨头公司的 CAPEX 可能面临高位放缓的趋势,导致未来业绩不确定性增加,透支久期缩短导致估值收缩。四是全球权益市场或共振调整。当美股的跌幅超过一定阈值(比如 15%),港股均会受到拖累,体现为两者之间正相关性将会得到增强。国金证券能源矿产