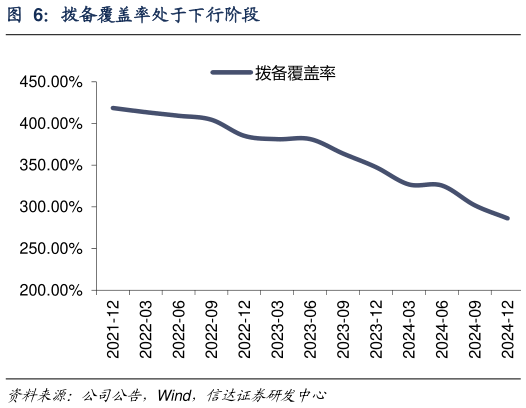

> 数据图表如何解释拨备覆盖率处于下行阶段2025-3-6改善,揽储能力较强。不良率表现较优,资产质量整体稳健,风险抵补能力较为充足,我们预计公司 2025-2027 年归母净利润增速分别为 3.51%、3.92%、4.62%。风险因素:经济超预期下行,政策出台不及预期等。信达证券综合其他