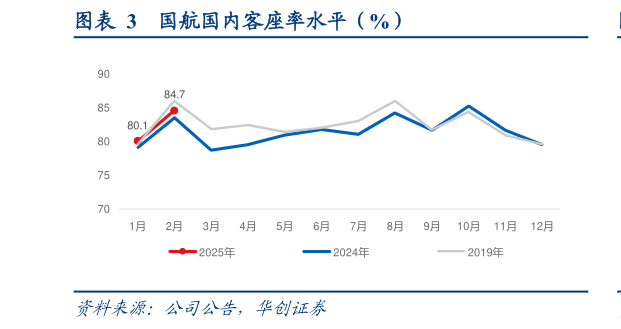

> 数据图表怎样理解国航国内客座率水平(%)2025-3-6 随着民航市场逐渐渡过传统淡季,叠加新航季运力供给的收紧,有望逐步改善行业供需关系。我们继续推荐航空内需顺周期方向优选板块, 1)需求端仍具韧性:国内需求内生增长国际航线持续修复2)供给持续约束,未来航空业供给增速将放缓3)航油成本在下降。 投资建议:考虑当前行业量价情况以及油价水平,我们调整 2526 年盈利预测为预计实现归母净利 46.2、78.0 亿(原预测为 76、107 亿),新增 27 年归母净利预测为 111 亿,对应 2527 年 EPS 分别为 0.26、0.45 和 0.64 元, PE 分别为 28、16、11 倍。机队引进放缓奠定行业中期供给基础,随着市场需求逐步复苏,有望推动票价回升载旗航司区位优势、时刻航线禀赋依旧,期待公司盈利弹性充分兑现,维持“推荐”评级。华创证券综合其他