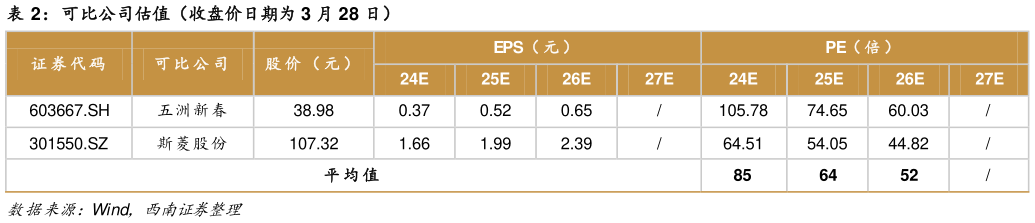

> 数据图表咨询下各位可比公司估值(收盘价日期为 3 月 28 日)2025-4-2公司在摩托车和农业机械链系统领域市占率领先,拓展汽车链系统市场规模,逐步提升全球市占率,叠加农业机械耕耘部件和切割系统等产品逐步放量,预计 2025-2027 年归母净利润分别为 1.7、2.2、2.8 亿元,对应 PE 分别为 22、17、14X,未来三年公司营收复合增长率为 15%,归母净利润复合增长率为 28%,显著优于行业。给予公司 2025 年 30 倍 PE,对应目标价 62.70 元,首次覆盖,给予“买入”评级。西南证券综合其他