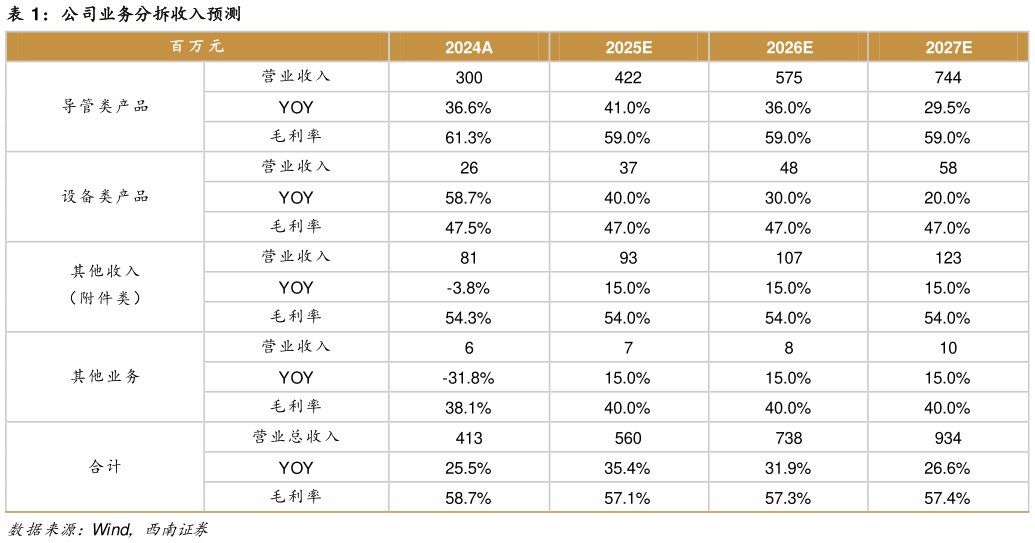

> 数据图表想问下各位网友公司业务分拆收入预测2025-4-2品填补了国内空白。公司在房颤领域率先完成布局,先发优势明显。因此我们预计 2025-2027 年收入增速分别为 41%、36%、30%。2023 年应对集采政策的降价,导管类产品毛利率有所下降至 66%,2024 年依旧受到集采降价的影响,毛利率下降至 61.3%,且新产品目前还未享受到规模带来的成本优势。也考虑到 25 年有望迎来福建省联盟集采续采,部分产品新品毛利率有可能会进一步走低。预计毛利率 25-27 年分别为 59%、59%、59%。2)设备类:设备类收入系受市场需求波动和竞争的影响,设备类产品售价普遍有所下降。预计集采后整体装机速度加快,预计 25-27 年收入增速分别为 40%、30%、20%。预计毛利率稳定在 47%。西南证券综合其他