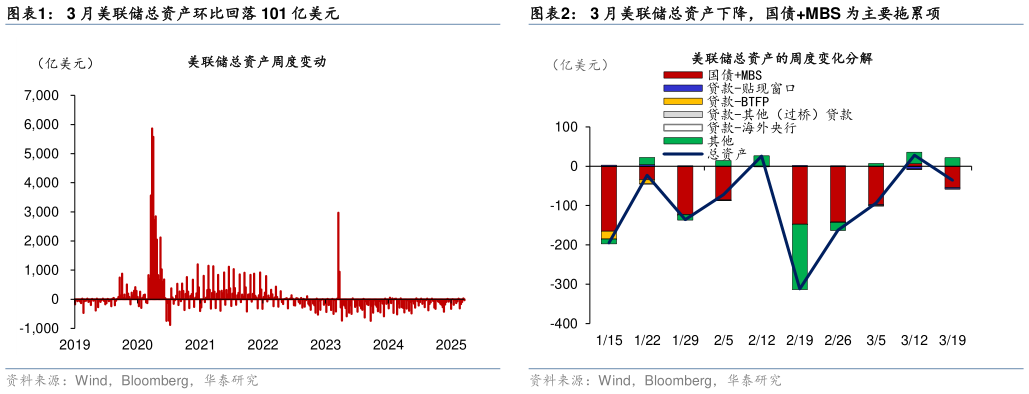

> 数据图表谁知道3 月美联储总资产环比回落 101 亿美元2025-4-32025 年 4 月 01 日中国内地 2025 年 3 月海外宏观月报 特朗普政策不确定性拖累美国经济,削弱美国例外论:特朗普关税超预期叠加政策不确定性导致美国增长放缓较快,而德国财政大幅转向提振市场对德国和欧元区修复的信心。美欧日通胀仍有韧性,且随着关税逐步落地,市场担忧美国通胀存在进一步上行风险。美国例外论被削弱,导致美元走弱,美股大幅调整,显著跑输欧股,美债曲线走陡,黄金不断创新高。 增长:美国增长放缓较快,欧元区和日本整体偏弱,但德国财政扩张提振欧元区增长预期。美国经济动能加速放缓,2 月 PCE 个人消费环比增速0.1%,不及预期(彭博一致预期,下同)的 0.3%,亚特兰大联储 GDPNow指示一季度 GDP 季比折年增速为-2.8%(经过对黄金进口调整后为-0.5%)3 月美国服务业 PMI 超预期回升至 54.3,推动综合 PMI 整体上行至 53.5,高于预期的 50.9,但制造业 PMI 在 1-2 月连续上升后有所回落,特别是新订单分项大幅回落,叠加进出厂价格走高,或显示关税对价格推升已对需求有所压制。欧元区 3 月服务业 PMI 回落至 50.4,制造业 PMI 回升至 48.7,但修复前景或受到特朗普关税政策扰动。3 月德国推出大规模财政刺激计划,提振市场对欧元区修复的信心。日本 2 月零售同比 1.4%,不及预期的2.5%3 月日本综合 PMI 大幅回落 3pp 至 48.5,服务业和制造业 PMI 均有走弱,特朗普关税推动价格上涨和需求回落或进一步压制日本企业特别是出口企业利润。 通胀:美欧日通胀均有一定韧性。美国 2 月核心 PCE 通胀环比 0.4%,高于预期的 0.3%,主要受核心服务分项环比回升推动。随着美国关税逐步落地,居民和企业通胀预期均有所回升,对美国通胀偏高的担忧升温。欧元区3 月 HICP 环比为 0.6%,同比 2.2%,均符合预期。日本 2 月 CPI 和核心CPI 同比分别回落至 3.6%和 3.0%,而东京 3 月核心 CPI 同比由 2.2%回升至 2.4%。 市场:美债曲线走陡,美元延续回落,美股明显调整,黄金大幅上涨。滞胀担忧使得美债曲线走陡,截至 3 月 28 日,2 年和 10 年美债收益率较 2 月分别下行 10bp、上行 3bp 至 3.89%、4.27%美国三大股指均下跌,标普500、纳指、道指分别下跌 6.3%、8.1%、5.1%,显著跑输德国 DAX 指数(上涨 12.8%)。美元指数下跌 3.3%至 104,欧元升值 3.6%至 1.08,日元基本持平于 150.4。布伦特原油上涨 1.5%至 74.6 美元桶,COMEX 黄金期货上涨 9.3%至 3114.3 美元盎司。 政策:美联储 3 月会议偏鸽,日央行和英国央行偏鹰全球关税进一步上升 德 国 财 政 扩 张 法 案 正 式 通 过 。 美 联 储 3 月 会 议 维 持 基 准 利 率4.25%-4.5%,且 4 月起放缓缩表,并下调增长预测、上调通胀预测,维持2025 年 2 次降息的指引。鲍威尔对关税导致的通胀是暂时性的表态偏鸽,显示若就业市场出现超预期走弱,关税带来的通胀不会明显制约联储降息。日央行如期宣布维持政策利率 0.5%不变,重申“若经济数据符合预期,将继续加息”。英国央行宣布将基准利率维持在 4.5%,且支持降息人数低于市场预期。关税政策方面,3 月美国钢铝关税落地,而汽车关税预计在 4 月和5 月逐步落地特朗普还宣布将对从委内瑞拉购买油气的国家征收 25%关税4 月 2 日特朗普或将宣布对等关税计划。德国“里程碑式”的财政扩张法案在议会通过,该法案将超过德国 GDP 1%的国防开支从“债务刹车”限制中豁免,并设立 5000 亿欧元特别基金用于基础设施建设,预计十年将额外增加财政支出 1 万亿欧元以上。 风险提示:全球贸易战螺旋式升级,地缘政治波动性大幅上升。 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。华泰证券综合其他