> 数据图表请问一下供给侧:中期关注产能投放周期,2-3年投产期

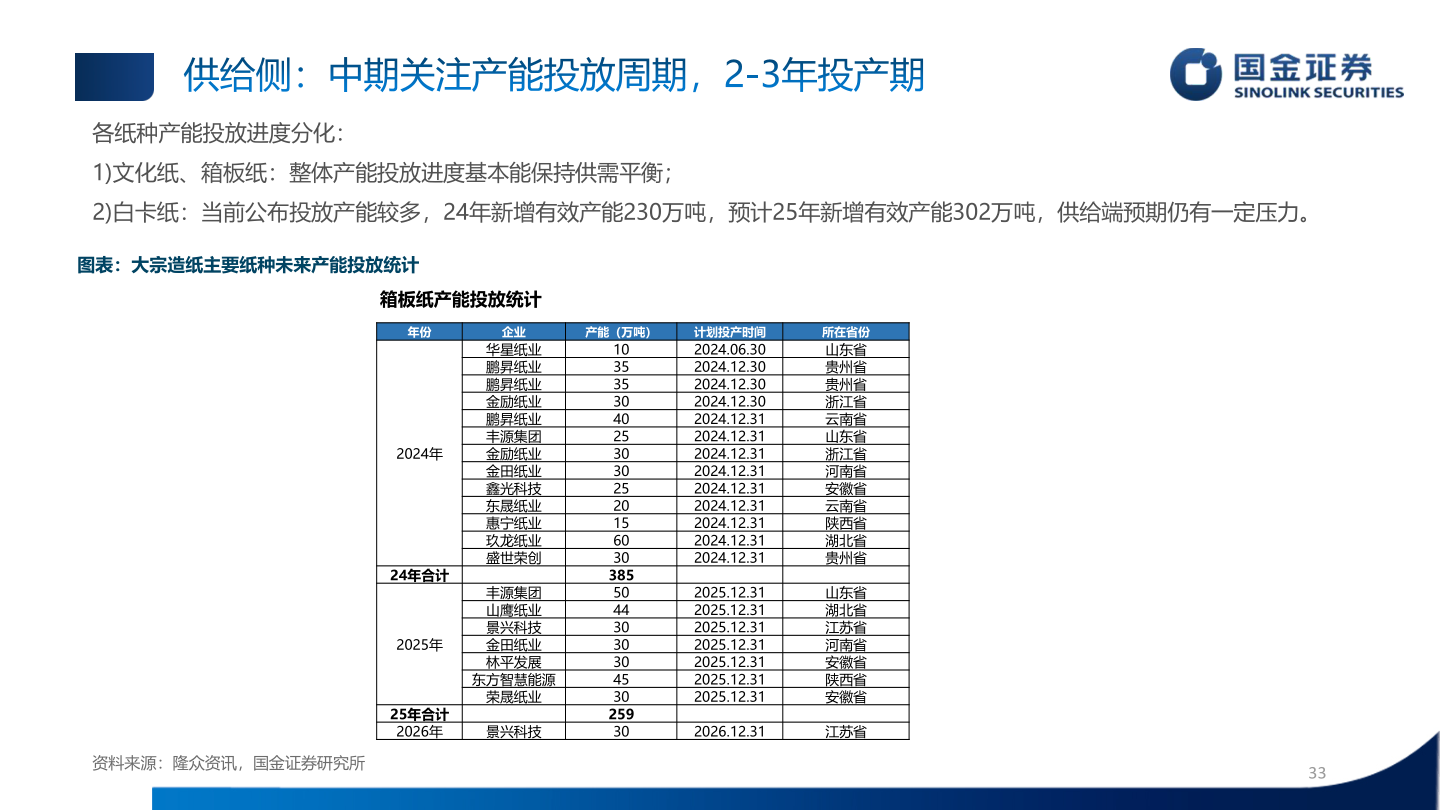

2025-4-3供给侧:中期关注产能投放周期,2-3年投产期各纸种产能投放进度分化:1)文化纸、箱板纸:整体产能投放进度基本能保持供需平衡;2)白卡纸:当前公布投放产能较多,24年新增有效产能230万吨,预计25年新增有效产能302万吨,供给端预期仍有一定压力。图表:大宗造纸主要纸种未来产能投放统计箱板纸产能投放统计年份2024年24年合计2025年25年合计2026年企业华星纸业鹏昇纸业鹏昇纸业金励纸业鹏昇纸业丰源集团金励纸业金田纸业鑫光科技东晟纸业惠宁纸业玖龙纸业盛世荣创丰源集团山鹰纸业景兴科技金田纸业林平发展东方智慧能源荣晟纸业景兴科技产能(万吨)103535304025303025201560303855044303030453025930计划投产时间2024.06.302024.12.302024.12.302024.12.302024.12.312024.12.312024.12.312024.12.312024.12.312024.12.312024.12.312024.12.312024.12.312025.12.312025.12.312025.12.312025.12.312025.12.312025.12.312025.12.312026.12.31所在省份山东省贵州省贵州省浙江省云南省山东省浙江省河南省安徽省云南省陕西省湖北省贵州省山东省湖北省江苏省河南省安徽省陕西省安徽省江苏省资料来源:隆众资讯,国金证券研究所33