> 数据图表如何看待行业基本情况:供给端—整体行业集中度较低

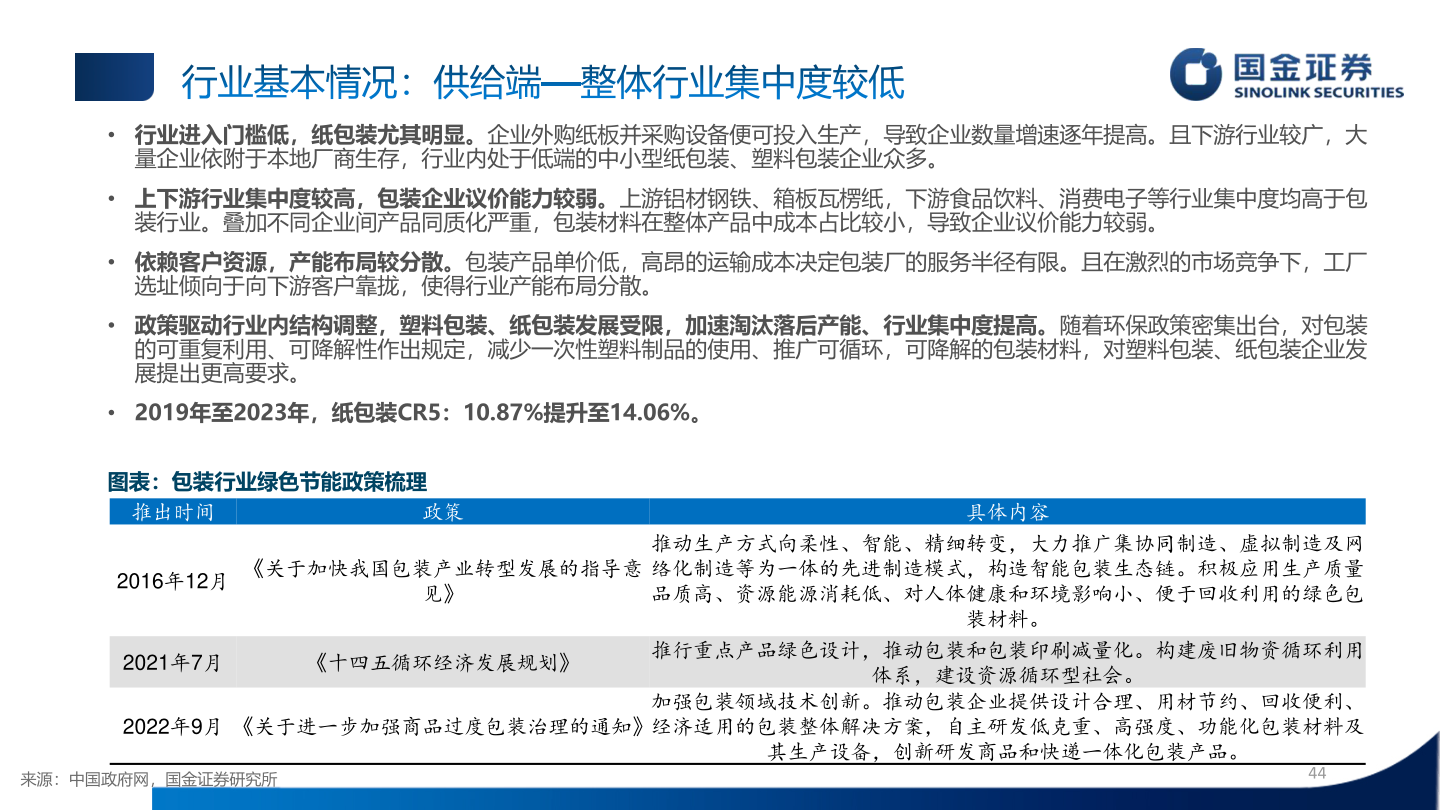

2025-4-3行业基本情况:供给端—整体行业集中度较低• 行业进入门槛低,纸包装尤其明显。企业外购纸板并采购设备便可投入生产,导致企业数量增速逐年提高。且下游行业较广,大量企业依附于本地厂商生存,行业内处于低端的中小型纸包装、塑料包装企业众多。• 上下游行业集中度较高,包装企业议价能力较弱。上游铝材钢铁、箱板瓦楞纸,下游食品饮料、消费电子等行业集中度均高于包装行业。叠加不同企业间产品同质化严重,包装材料在整体产品中成本占比较小,导致企业议价能力较弱。• 依赖客户资源,产能布局较分散。包装产品单价低,高昂的运输成本决定包装厂的服务半径有限。且在激烈的市场竞争下,工厂选址倾向于向下游客户靠拢,使得行业产能布局分散。• 政策驱动行业内结构调整,塑料包装、纸包装发展受限,加速淘汰落后产能、行业集中度提高。随着环保政策密集出台,对包装的可重复利用、可降解性作出规定,减少一次性塑料制品的使用、推广可循环,可降解的包装材料,对塑料包装、纸包装企业发展提出更高要求。• 2019年至2023年,纸包装CR5:10.87%提升至14.06%。图表:包装行业绿色节能政策梳理推出时间政策具体内容2016年12月《关于加快我国包装产业转型发展的指导意见》推动生产方式向柔性、智能、精细转变,大力推广集协同制造、虚拟制造及网络化制造等为一体的先进制造模式,构造智能包装生态链。积极应用生产质量品质高、资源能源消耗低、对人体健康和环境影响小、便于回收利用的绿色包装材料。2021年7月《十四五循环经济发展规划》推行重点产品绿色设计,推动包装和包装印刷减量化。构建废旧物资循环利用体系,建设资源循环型社会。2022年9月 《关于进一步加强商品过度包装治理的通知》加强包装领域技术创新。推动包装企业提供设计合理、用材节约、回收便利、经济适用的包装整体解决方案,自主研发低克重、高强度、功能化包装材料及来源:中国政府网,国金证券研究所其生产设备,创新研发商品和快递一体化包装产品。44