> 数据图表咨询下各位金属包装:对标海外,并购整合有望显著提升行业盈利中枢

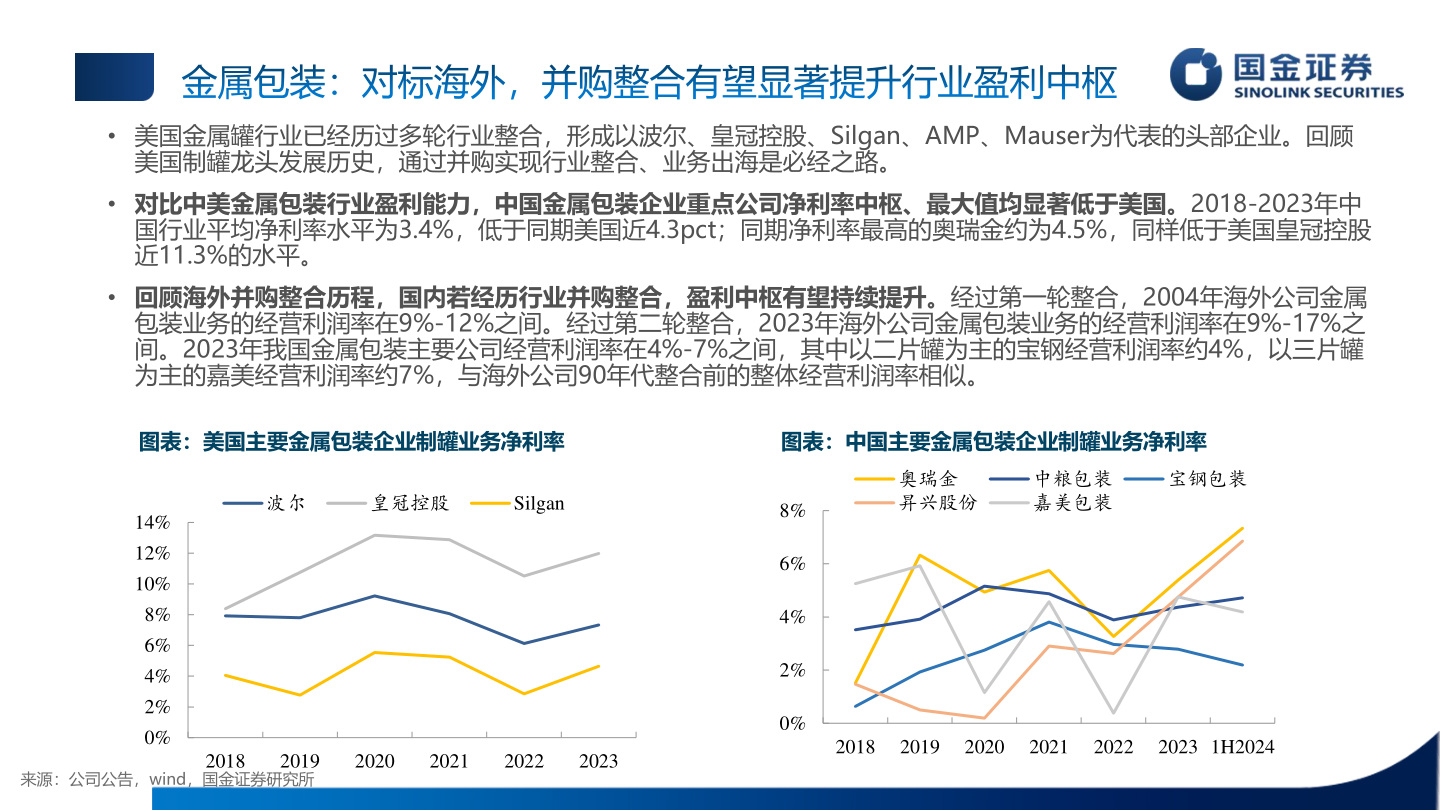

2025-4-3金属包装:对标海外,并购整合有望显著提升行业盈利中枢• 美国金属罐行业已经历过多轮行业整合,形成以波尔、皇冠控股、Silgan、AMP、Mauser为代表的头部企业。回顾美国制罐龙头发展历史,通过并购实现行业整合、业务出海是必经之路。• 对比中美金属包装行业盈利能力,中国金属包装企业重点公司净利率中枢、最大值均显著低于美国。2018-2023年中国行业平均净利率水平为3.4%,低于同期美国近4.3pct;同期净利率最高的奥瑞金约为4.5%,同样低于美国皇冠控股近11.3%的水平。• 回顾海外并购整合历程,国内若经历行业并购整合,盈利中枢有望持续提升。经过第一轮整合,2004年海外公司金属包装业务的经营利润率在9%-12%之间。经过第二轮整合,2023年海外公司金属包装业务的经营利润率在9%-17%之间。2023年我国金属包装主要公司经营利润率在4%-7%之间,其中以二片罐为主的宝钢经营利润率约4%,以三片罐为主的嘉美经营利润率约7%,与海外公司90年代整合前的整体经营利润率相似。图表:美国主要金属包装企业制罐业务净利率图表:中国主要金属包装企业制罐业务净利率波尔皇冠控股Silgan14%12%10%8%6%4%2%0%2019来源:公司公告,wind,国金证券研究所201820202021202220238%6%4%2%0%奥瑞金昇兴股份中粮包装嘉美包装宝钢包装201820192020202120222023 1H2024