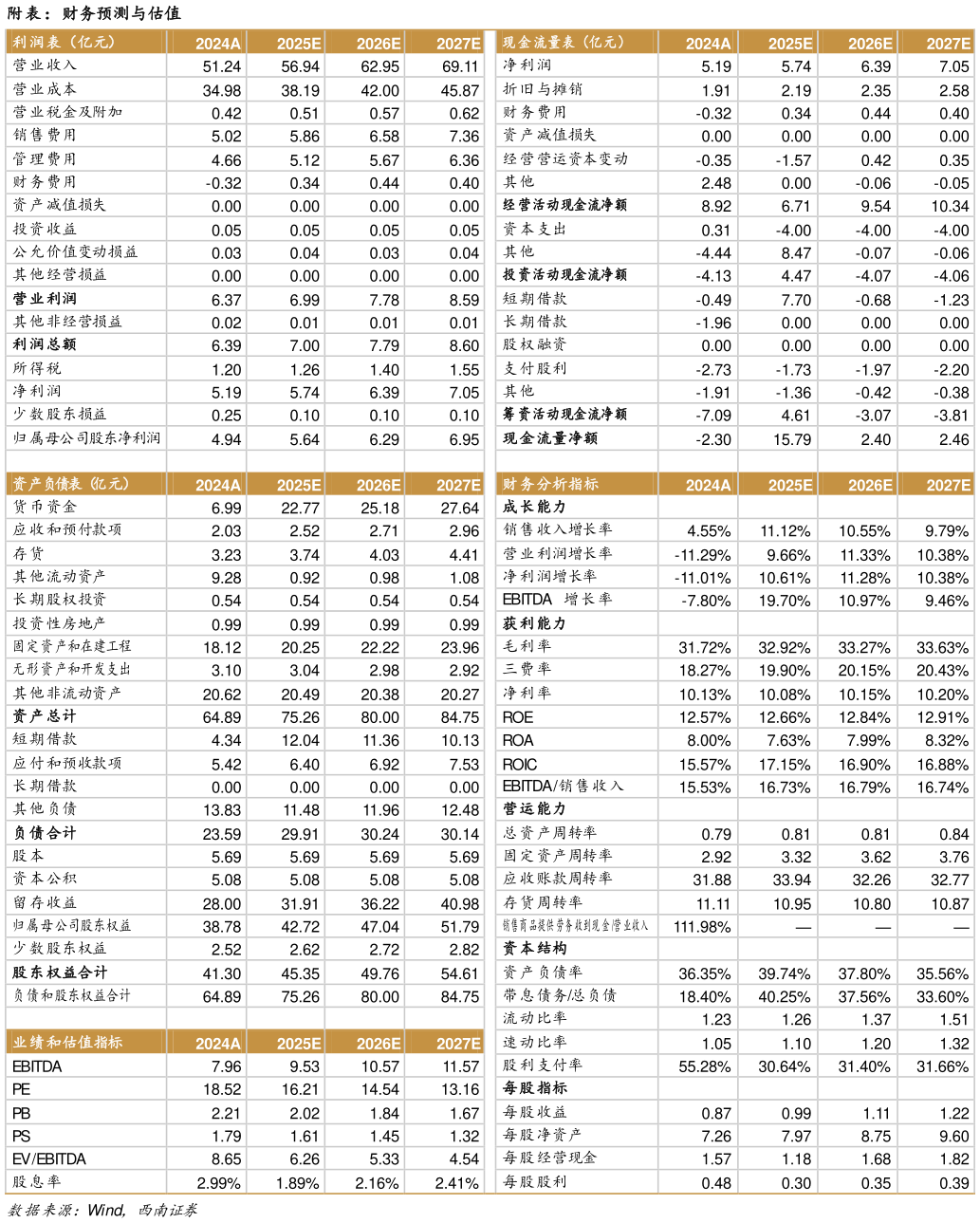

> 数据图表一起讨论下附表:财务预测与估值2025-4-3号,通过品牌和研发优势赋能食品业务,双主业协同发展。目前公司渠道端已建成线上线下销售体系,并不断推动省外市场布局,支撑食品业务增长,同时多餐饮品牌预计将有效承接消费者餐饮需求释放。参考可比公司估值,给予公司 2025 年 20 倍 PE,对应目标价 19.8元,维持“买入”评级。西南证券大消费