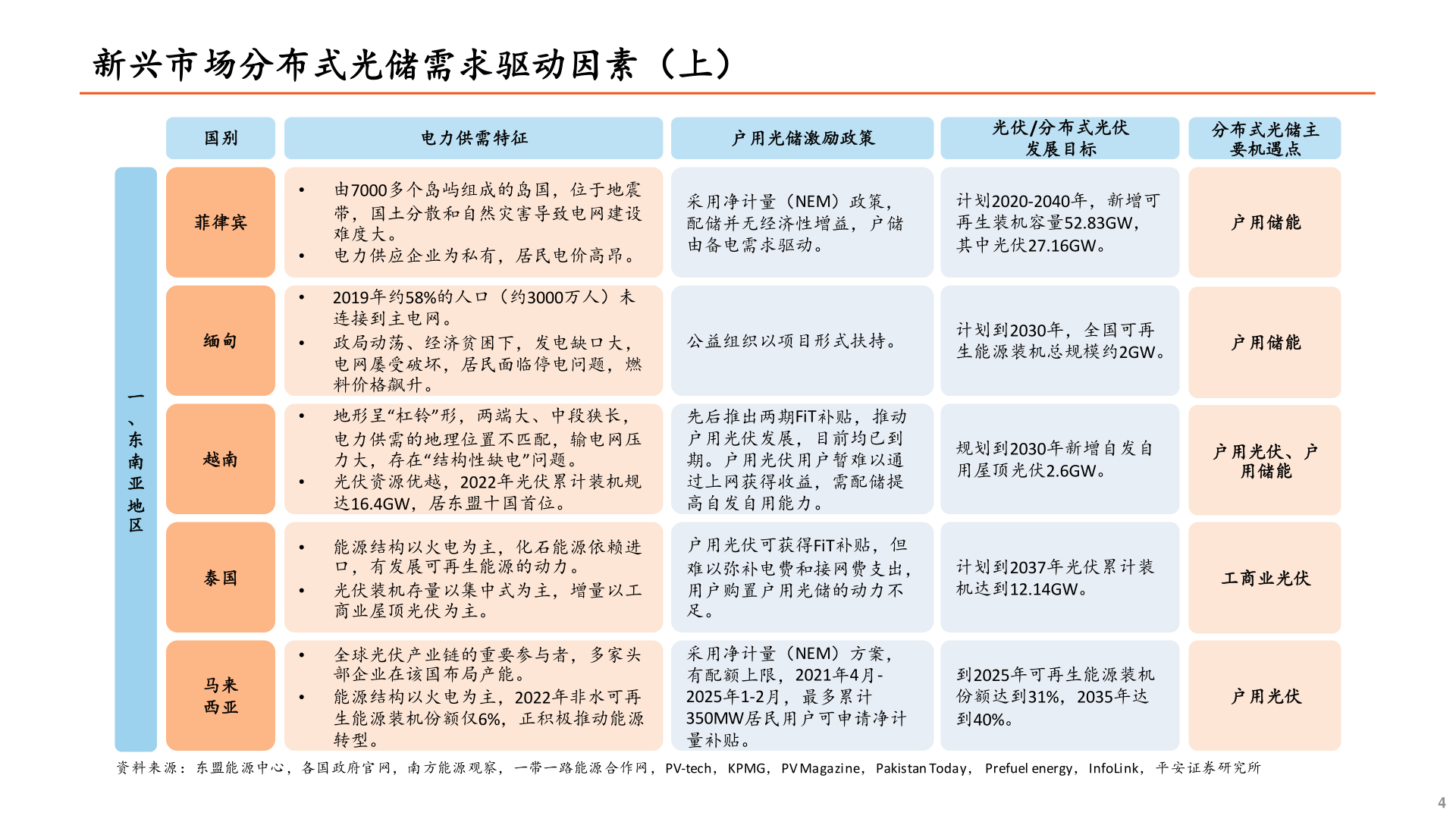

> 数据图表如何了解※2025-4-3※新兴市场分布式光储需求驱动因素(上)国别电力供需特征户用光储激励政策光伏/分布式光伏发展目标分布式光储主要机遇点一、东南亚地区菲律宾缅甸越南泰国马来西亚• 由7000多个岛屿组成的岛国,位于地震带,国土分散和自然灾害导致电网建设难度大。• 电力供应企业为私有,居民电价高昂。•2019年约58%的人口(约3000万人)未连接到主电网。• 政局动荡、经济贫困下,发电缺口大,电网屡受破坏,居民面临停电问题,燃料价格飙升。• 地形呈“杠铃”形,两端大、中段狭长,电力供需的地理位置不匹配,输电网压力大,存在“结构性缺电”问题。• 光伏资源优越,2022年光伏累计装机规达16.4GW,居东盟十国首位。采用净计量(NEM)政策,配储并无经济性增益,户储由备电需求驱动。计划2020-2040年,新增可再生装机容量52.83GW,其中光伏27.16GW。户用储能公益组织以项目形式扶持。计划到2030年,全国可再生能源装机总规模约2GW。户用储能先后推出两期FiT补贴,推动户用光伏发展,目前均已到期。户用光伏用户暂难以通过上网获得收益,需配储提高自发自用能力。规划到2030年新增自发自用屋顶光伏2.6GW。户用光伏、户用储能• 能源结构以火电为主,化石能源依赖进口,有发展可再生能源的动力。• 光伏装机存量以集中式为主,增量以工商业屋顶光伏为主。户用光伏可获得FiT补贴,但难以弥补电费和接网费支出,用户购置户用光储的动力不足。• 全球光伏产业链的重要参与者,多家头部企业在该国布局产能。• 能源结构以火电为主,2022年非水可再生能源装机份额仅6%,正积极推动能源转型。采用净计量(NEM)方案,有配额上限,2021年4月-2025年1-2月,最多累计350MW居民用户可申请净计量补贴。计划到2037年光伏累计装机达到12.14GW。工商业光伏到2025年可再生能源装机份额达到31%,2035年达到40%。户用光伏资料来源:东盟能源中心,各国政府官网,南方能源观察,一带一路能源合作网,PV-tech,KPMG,PV Magazine,Pakistan Today, Prefuel energy,InfoLink,平安证券研究所4平安证券综合其他