> 数据图表如何看待1-2 月餐饮收入增速高于社零整体年初以来远程出行消费回升

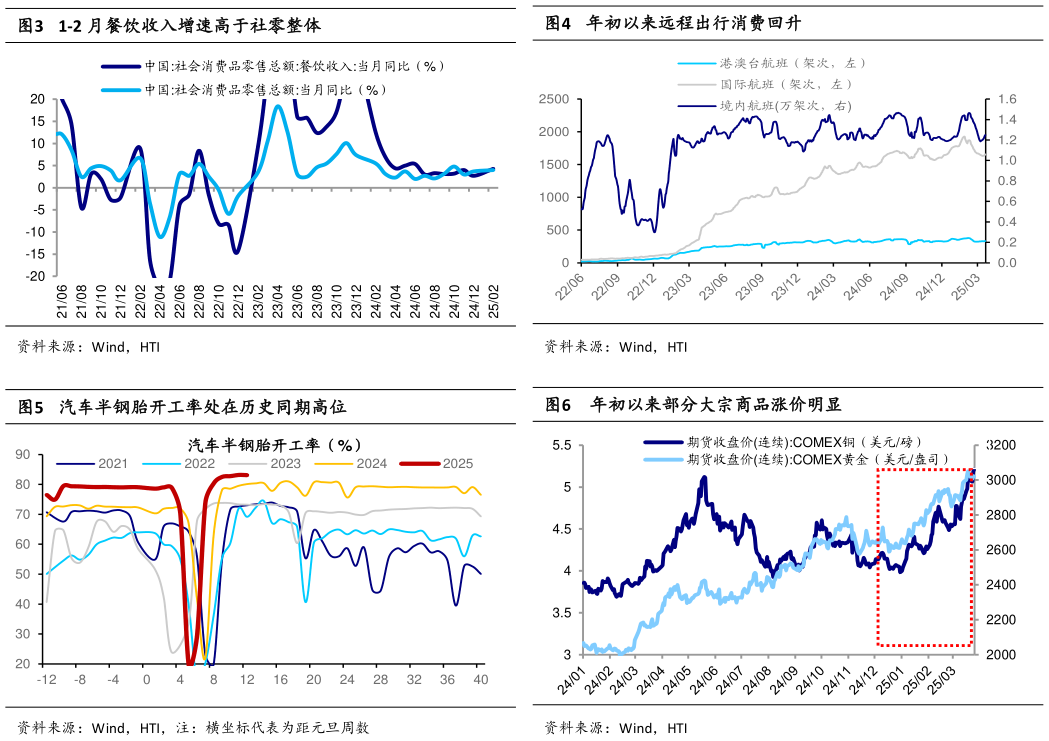

2025-3-0从宏观高频数据看,Q1 经济运行平稳,消费、汽车及资源品中有结构亮点。宏观高频数据为我们提供了自上而下对一季报的情况进行预判的视角。整体来看,随着去年宏观政策基调转向以来,宏观经济出现回暖迹象,例如 2 月 PMI 为 50.2%,较 1 月环比上升 1.1 个百分点,重回荣枯线以上1-2 月工业增加值累计同比为 5.9%,高于 wind一致预测的 5.1%。但从价格指标看,物价水平仍维持在低位徘徊,25 年 1-2 月 PPI 累计同比为-2.2%,维持在低位负值运行。综合来看,一季度经济整体呈现量增价减的趋势,对应一季度企业盈利整体表现或相对平淡。分结构来看,部分消费领域、汽车、有色数据较为亮眼。消费方面,服务消费、政策补贴的商品表现相对较好。从服务消费看,1-2 月服务零售额同比增长 4.9%,其中餐饮收入为 4.3%,较去年 12 月的明显提升远距离出行消费明显回升,截至 327,境内和国际航班数当周环比增长 1.5%、1.5%,同比增速也有回升。从商品消费看,受益于消费补贴,家电、手机等受国补政策在各地陆续落地影响,补贴商品表现较好,自年初补贴政策发布以来,截至 318,全国已有超 4 千万消费者申请数码产品购新补贴,销售额达到 669.5 亿元。制造方面,汽车行业延续高景气,从生产看,春节以来半钢胎开工率快速提升,截至 240329,汽车半钢胎开工率为 83.0%,绝对水平处于近年同期最高值从销售端看,汽车批发和零售销量的四周平均值出现季节性回升,323 四周平均值同比分别为 9.6%、11.5%。资源品方面,一季度在全球地缘政治不确定性加大、以及美国贸易政策的影响下,部分大宗商品价格出现明显上涨,截至 327,年初以来COMEX 铜价涨幅达 30.9%,COMEX 金价格上涨近 15%,大宗商品涨价或提振相关板块业绩。