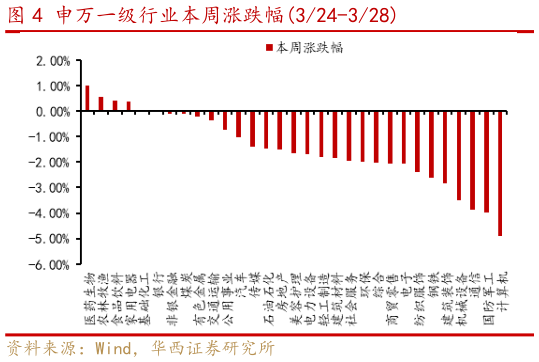

> 数据图表如何解释申万一级行业本周涨跌幅324-3282025-3-0市场展望:业绩披露期,做好“高低切”,节奏上慢即是快。四月份 A 股市场基本面因子的权重将进一步提升:一是宏观经济数据和企业财报的披露将使得基本面预期逐步明朗二是 4 月政治局会议起到指引二季度政策的作用三是美国对外加征关税落地后,市场可评估其对国内出口的影响。当前房地产、通胀和信贷数据显示国内经济基本面仍需巩固,需聚焦 4 月政治局会议关于“稳增长”相关表述,及 A 股企业年报一季报情况。以下几个方面是近期市场关注的重点: 1)日历效应来看,四月份 A 股市场将回到基于基本面的定价。其一,四月是国内一季度宏观经济数据的披露期,也是上市公司年报、一季报的披露期,市场基本面预期将逐步明朗其二,4 月政治局会议将召开,此次会议既是总结一季度经济表现,又为全年经济政策定调,对宏观经济具有重要的指向作用其三,今年 4 月份,美国对外关税政策也将落地,投资者需评估其对全球出口的影响。 2)4 月特朗普“对等关税”临近,全球风险偏好有所下行。4 月 2 日特朗普将对全球征收“对等关税”和汽车额外关税,美国、日韩、中国股市均不同程度回落,避险情绪下黄金价格则持续上行。从美国数据来看,3 月密歇根大学消费者信心指数 57,降至 2023 年以来最低,同时 2 月核心 PCE 指数同比增长 2.8%,环比增长 0.4%,均高于市场预期,滞胀担忧下风险资产承压。 3)房地产、通胀和信贷数据显示国内经济基本面仍需巩固,4 月政治局会议有望延续稳增长政策基调。国内 30 大中城市新房成交套数自去年 10 月起呈现脉冲式修复,其中 3 月至今成交套数达 6.9 万套,低于 2023 和 2024 年同期,商品房待售面积持续增长二手房延续以价换量,上周一线、二线、三线城市二手房出售挂牌价指数均环比回落通胀方面,2 月 CPI 同比转负,PPI 延续负增长信贷方面,2 月居民和企业部门均同比走弱等,反映国内经济基本面仍需巩固。近期央行多次提及择机降准降息,“CME 美联储观察”指向美国 6 月降息概率较高,中美货币政策进一步宽松的时点或在今年年中。 4)临近一季报披露期,聚焦景气与盈利预期有望上调行业。从市场一致预期来看,年初至今,2025 年净利润预期变动靠前的一级行业集中在:大金融(非银金融、银行)、受益于以旧换新政策的大宗消费品(家电、汽车)、以及科技行业中的(国防军工、通信)等。此外,我们仍看好 AI科技主题的中期主线,中国 AI 市场格局由政策主导向市场主导转型,科技龙头企业正在增加人工智能相关资本开支,有望催化新业态和新的商业模式。 行业配置上,做好“高切低”,适度均衡配置,建议关注银行、黄金、创新药和“新消费”相关投资机会。主题投资方面,关注低空经济产业链。 风险提示:宏观经济超预期波动,海外流动性风险,地缘政治风险等。华西证券综合其他