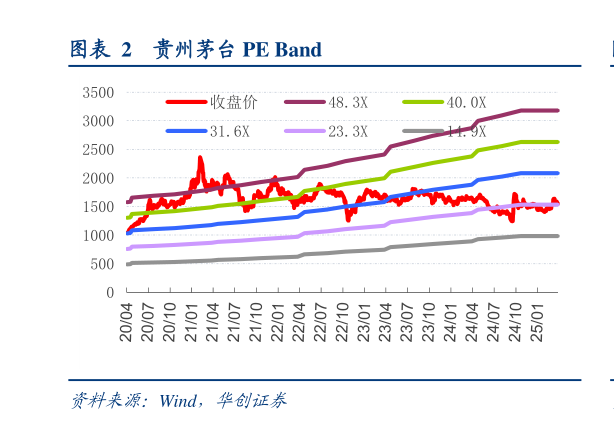

> 数据图表咨询大家贵州茅台 PE Band2025-4-4 全年分红率兑现三年股东回报计划,更应以可预期、可持续视角看待。24 年累计派息 646.7 亿元,同增 18.8 亿元,累计派息率达 75%,兑现公司三年股东回报计划,若叠加前期 30-60 亿元预计回购金额,累计股东回报则达 78.5%-82%,对应当前股息率 3.5%左右,对长线资金吸引力仍足。我们更建议投资者基于定价的底层逻辑看待茅台分红率的提升,对于茅台的价值评估而言,关键在于其高分红率具备可预期性与可持续性,这实际上才是定价的核心因子。 25 年收入目标增长 9%左右,加速转型驱动。公司 25 年收入增长目标定为 9%左右,稳中求进,降速但不失速。当前一季度开门红各项经营指标顺利完成,且飞天批价整体平稳,夯实 2000 元底线。展望来看,公司有望实现量、价与经营业绩的平衡:一是公司加速推进“三大转型”,即客群转型、场景转型、服务转型,借助“46 渠道”共同拓客,更广地触达消费,持续开发真实消费二是管理层积极进取,开年以来密集展开调研,行程跨越东线、中线和北线,覆盖 18 省份,与 984 家渠道商深入交流,坚定信心,凝聚共识三是营销体系更加精细化,配额调整及发货进度按各区域需求针对进行,经销商分仓取货亦会根据批价精细化调控,实现供需紧平衡。 投资建议:稳中求进,加速转型,底线价值明确,维持“强推”评级。行业周期调整背景下,但茅台在超强品牌力支撑之下,新管理层深入洞察、锐意进取,以开拓真实消费为中心,全方位激活茅台潜力。我们预计公司 25-27 年 EPS 为75.3782.4789.65 元(原 25-26 年预测值为 76.1084.49 元),当下投资茅台类似于配置看涨期权,底线价值明确,而宏观好转有望带来预期进一步好转及估值修复。维持目标价 2600 元及“强推”评级。华创证券综合其他