> 数据图表如何了解公司分季度情况(单位:百万元)

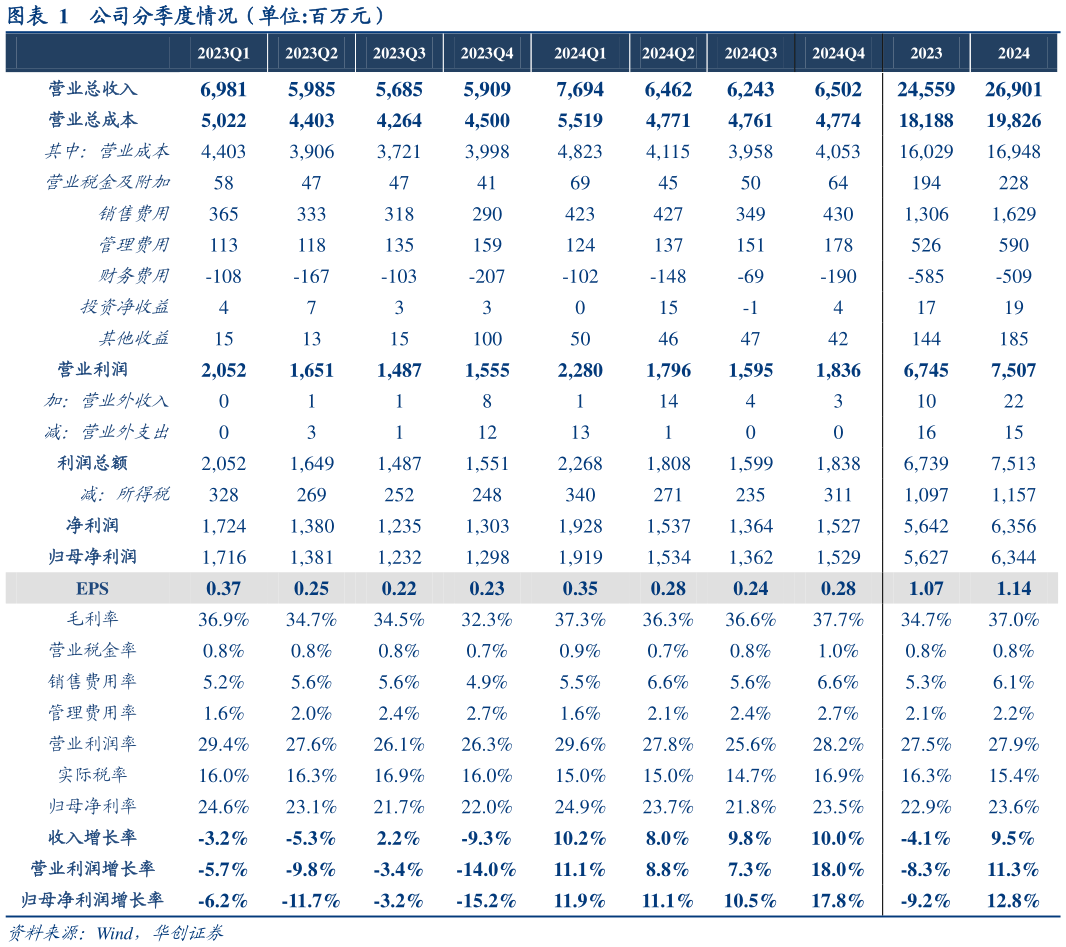

2025-4-4 2024 海天主动求变、积极拼闯,四五计划顺利开门红,2025 经营向上趋势有望延续,全年达成双位数左右增长。2024 年是公司四五规划的开局首年,也是承压破局的一年,面对外部环境的不确定性,公司坚守产品品质优先,坚持刀刃向内的变革,以用户至上的价值导向牵引各业务快速转型,有效激发组织与人员活力,部分工作成效已有体现。我们认为,本轮公司是管理、渠道、产品、打法等全方位地改善,一方面在取得 24 年成果后,内部经营思路持续优化,另一方面渠道渐进恢复下,外部经销商向心力进一步提升,内外改善正向循环下,海天经营向上势能有望延续。展望 25 年,公司收入有望保持接近双位数增长,而利润端则略优于营收,若费投收缩或成本继续下行,则有望兑现一定弹性。 投资建议:24 逆势破局,25 趋势向上,维持“推荐”评级。短期来看,经历三年摸索调整,24 年改革成效兑现,公司经营步入反转,向上趋势明确,有望保持稳定增长,出海、新品等有望提供向上催化,而长期来看,烈火再验真金,龙头强者恒强,往后公司份额提升具备确定性,同时此次分红比例提升至75,未来低利率环境下也值得更多确定性溢价。基于此次年报,我们调整 25-26 年 EPS 预测为 1.261.39 元(原预测为 1.231.37 元),并引入 27 年 EPS 预测为 1.53 元,对应 PE 为 322927 倍,维持目标价至 50 元,对应 25 年约 39倍 PE,维持“推荐”评级。