> 数据图表各位网友请教一下公司费用情况

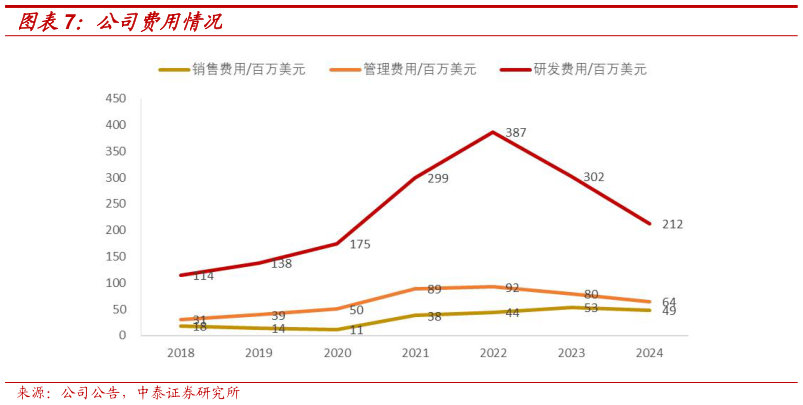

2025-4-3 公司营收持续增长,海外收入不断发力,连续两年实现盈利。2019 年以来随着几款创新药产品的不断上市和商业化推广,其他收入占比相对较高但占比呈下降趋势,肿瘤免疫业务稳定增长至 2023 年成为公司收入的主要来源,预计未来该业务占比会持续升高,公司收入渠道较为稳定。2024 年营业收入同比有所下降主要由于 2023 年新增了与武田达成交易后的授权收入,营业收入中肿瘤产品收入仍维持高速同比增长(65%),主要动力来自于四款上市产品呋喹替尼、索凡替尼、赛沃替尼和他泽司他的国内销售的持续发力以及呋喹替尼海外销售的超预期增长贡献,同时公司聚焦重点管线,费用端进行了优化,研发费用及销售费用均同比降低,也带来了盈利能力的明显改善,公司预计将持续实现盈利。