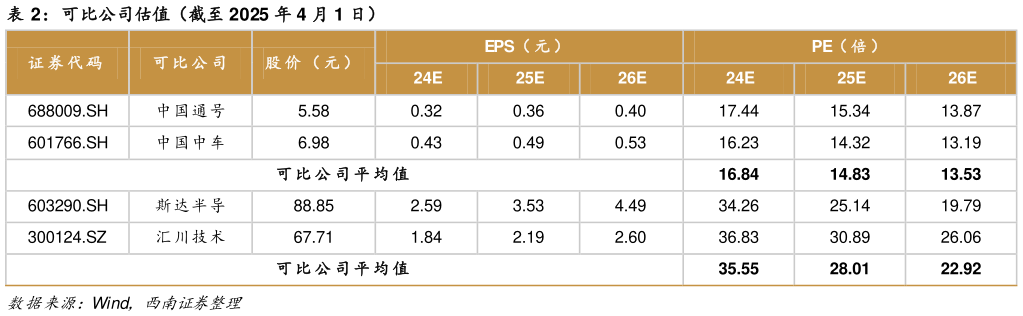

> 数据图表一起讨论下可比公司估值(截至 2025 年 4 月 1 日)2025-4-4务的可比公司,2 家可比公司 2025-2026 年平均 PE 分别为 28、23 倍。参考公司分业务毛利润占比情况,新兴装备业务 2024 年毛利润占比约 32%,预计公司 2025 年新兴装备业务净利润约 13.7 亿元,给予公司新兴装备业务 2025 年 25 倍估值,对应市值为 341.8 亿。综上,2025 年公司对应合理市值为 777.6 亿,对应目标价为 56.78 元,维持“买入”西南证券综合其他