> 数据图表如何了解沪市主板与科创板已获利息倍数(倍)

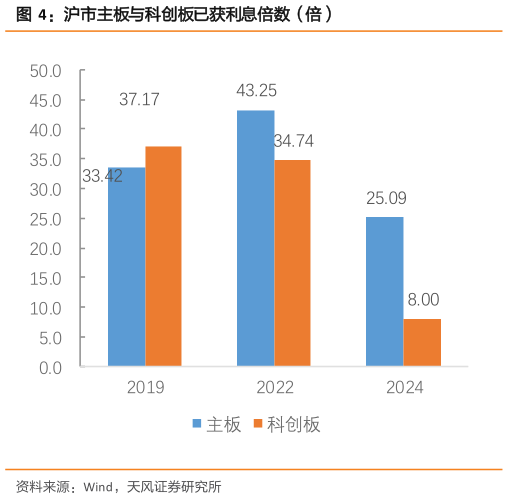

2025-4-4在过去的两轮推动提高沪市上市公司质量三年行动计划的有力推动下,沪市上市企业的高质量发展取得了显著成效。然而,当前高质量发展的基础仍需进一步巩固,与投资者的期望仍存在一定差距。偿债能力方面,据 Wind 数据显示,2019 年、2022 年及 2024 年末,沪市主板上市企业的平均流动比率分别为 2.25 倍、2.14 倍和 2.23 倍而科创板上市企业的平均流动比率则分别为 3.11 倍、4.86 倍和 4.64 倍。尽管在过去几轮行动计划显著控制了沪市上市企业的整体质押风险,企业整体短期偿债能力仍呈现出一定的波动性。已获利息倍数方面,沪市主板与科创板企业 2022-2024 年间受疫情影响有所回落,但整体依旧处于安全区间。值得注意的是,截至 3 月底仅有部分上市公司已公布 2024 年年报,未公布年报的企业相关指标使用 24Q3 数据计算得出科创板因允许未盈利企业上市方差较大,数据经去上下 5%极值后计算得出。