> 数据图表谁知道泡泡玛特可比公司估值

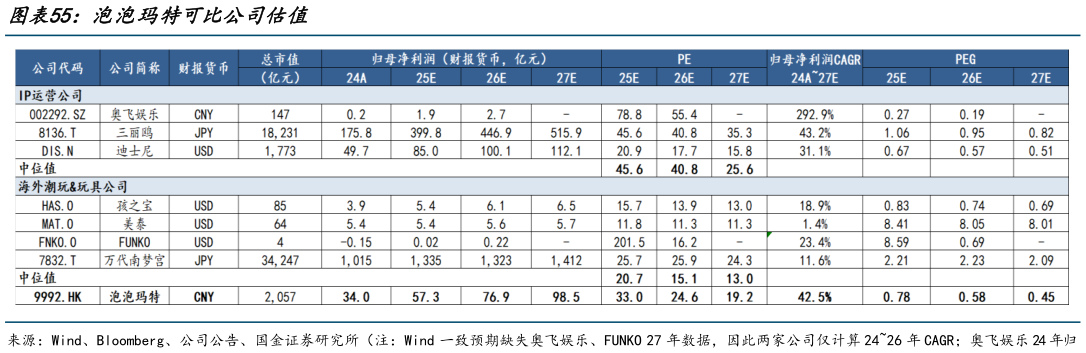

2025-4-4估值方面,采用可比估值法,公司主营业务聚焦潮玩消费,考虑到其 IP 孵化、运营能力与全球化潜力,我们选取 IP 运营以及潮玩消费品两类可比公司。1)IP 运营板块,考虑到公司 IP 业务蕴含的巨大成长潜力及海外市场的拓展空间,我们选取奥飞娱乐、三丽鸥、迪士尼等国内领先以及国际知名的 IP 运营龙头公司,其 25-27 年 PE 中值分别为46x41x26x2)潮玩消费品板块,鉴于泡泡玛特在潮玩领域已步入成熟消费品发展阶段,我们选取了孩之宝、美泰、FUNKO、万代等海外已处于相对成熟且稳健发展状态的行业龙头,25-27 年 PE 中值分别为 21x16x13x。泡泡玛特作为中国内地潮玩行业的领军企业,在 IP 孵化与运营、供应链管理、产品创新以及下游全渠道布局等方面,均构建起坚实且深厚的竞争壁垒。凭借这些优势,其在中国内地潮玩市场有望进一步巩固领先地位,马太效应显著。与此同时,公司积极开拓海外市场,已展现出稀缺的高盈利品牌出海实力,市场空间持续拓展。从长远视角看,泡泡玛特构建 IP 多元变现平台的潜力巨大,前景广阔。基于以上分析,考虑到未来三年归母净利CAGR42.5%,我们给予公司 2025 年 40 倍 PE,对应目标价 185.6 港元,首次覆盖给予“买入”评级。