> 数据图表想问下各位网友英特尔盈利预测

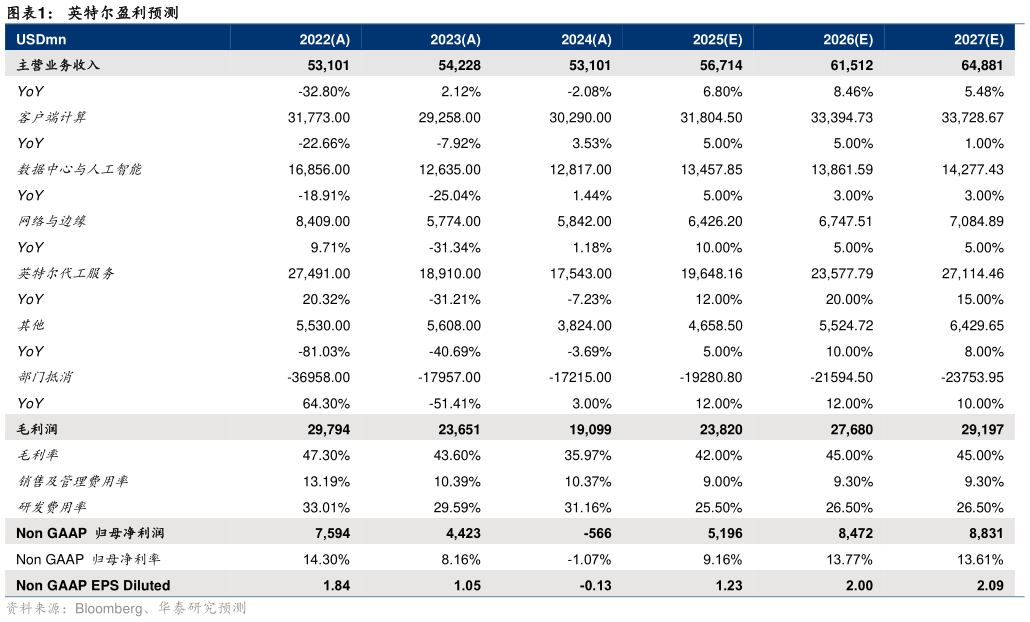

2025-4-4我们维持此前盈利预测,并参考可比公司 2025 年的 PS 估值。考虑到 18A 的良好进展,以及可实行的分拆操作,我们期待公司价值释放。但考虑到公司在过去数年于先进制程工艺节点上的研发和量产进度持续落后于行业领先者,显著影响了其在高性能计算和数据中心市场的竞争力。此外,英特尔在快速崛起的 AI 算力需求领域,尤其是在 GPU 和定制化专用芯片方面,未能及时推出具有市场竞争力的产品组合,错失了早期市场红利。因此,我们参考代工龙头企业台积电以及专注于特定工艺节点的格芯的估值水平,并基于英特尔在制程工艺执行方面的不确定性以及在 AI 算力市场布局的滞后性,给予其相对于上述可比公司平均估值约 50%的折价,即 25 年估值约 2.3x PS,目标价 31 美元,维持“买入”评级。若英特尔剥离晶圆代工业务,将可仿效 AMD 成为 Fabless 企业。从 AMD 宣布拆分到格芯成立期间,AMD 的 PB 和 PS 均显著增长。鉴于目前英特尔在制程及 AI 芯片上均为追赶状态,我们认为英特尔估值应与 AMD 入局 AI 芯片前的 5-6x PS 相比,以 25 年 5.0x PS 估算,对应约 1870 亿美元市值。剥离后的晶圆代工厂估值可参考格芯。格芯专注于 10nm 以上的制程,而英特尔代工将涵盖更先进的 18A 制程,我们认为其代工业务估值应超格芯,若以25E 4x PS 估算,对应代工业务约 800 亿美元估值。随着拆分推进以及制程实现,Fabless 估值有望向 AMD 靠拢,代工业务有望与台积电估值看齐。