> 数据图表咨询下各位东南亚火电与我国火电上市公司 2015-23 年 ROE 均值

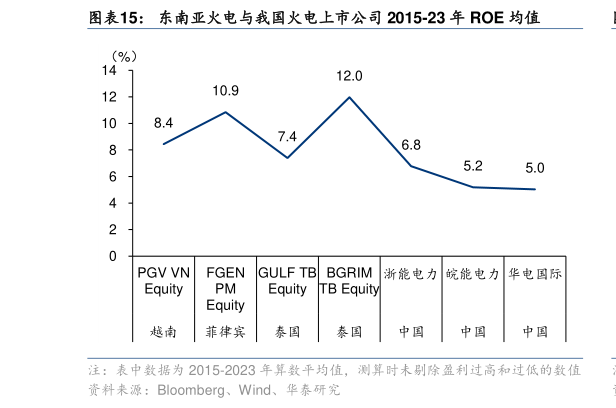

2025-4-4汇兑损失、资产减值损失计提是 PGVGULFBGRIM 亏损年度的重要原因。1)2018 年 PGV亏损的非经常性原因包括 2018 年越南中部遭遇台风导致 Vng ng 等电厂停运产生修复费用,以及因老旧电厂关停计提资产减值损失,上述两项约占当年净亏损 60%左右。2)GULF2015 年净亏损中约 44%由于对淘汰传统机组计提资产减值损失,同时因 2015 年泰铢对美元贬值约 10%,外汇损失也对利润造成侵蚀。3)2022 年泰铢对美元贬值约 12%,BGRIM 因进口燃料和外币债务产生的大额汇兑损失约占亏损总额的 60%由于越南补贴电价中止且公司光伏项目延迟并网,对越南的太阳能资产计提资产减值损失,约占净亏损的20%左右。 菲律宾的 FGEN 盈利能力较为稳定,ROE 和 ROA 表现也较为突出。一方面是因为 FGEN拥有 33%的地热发电装机,而这部分装机主要聚集在 FGEN 持有 45.8%经济股权,65%投票权的子公司 EDC(Energy Development Corporation)。根据 EDC 年报测算,其 2023年的 ROE 和 ROA 高达 18.5%9.0%,资产负债率约 50%,主要是地热发电投资结构和运营模式类似水电站,初始投资较高,但是运营成本低,盈利能力强。另一方面,我们以 2023年为例,剔除地热业务测算 FGEN 剩下的资产的盈利能力(主要是气电),结果是 ROEROA为 10.2%6.8%,略低于高于未剔除时的 12.7%5.4%,说明气电的盈利能力也较强。 我 们 粗 略 总 结 为 : 越 南 菲 律 宾 泰 国 中 国 的 火 电 正 常 盈 利 情 况 下 , ROE 约 为7-13%9-10%8.5%-11%7-10.5%。ROE 其实受项目资本金投入比例及借贷成本影响较大,我们根据筛选出来的各国典型火电公司 2015-2023 年数据粗略总结各国火电的正常盈利下ROE 水平,实际上差异并不大。