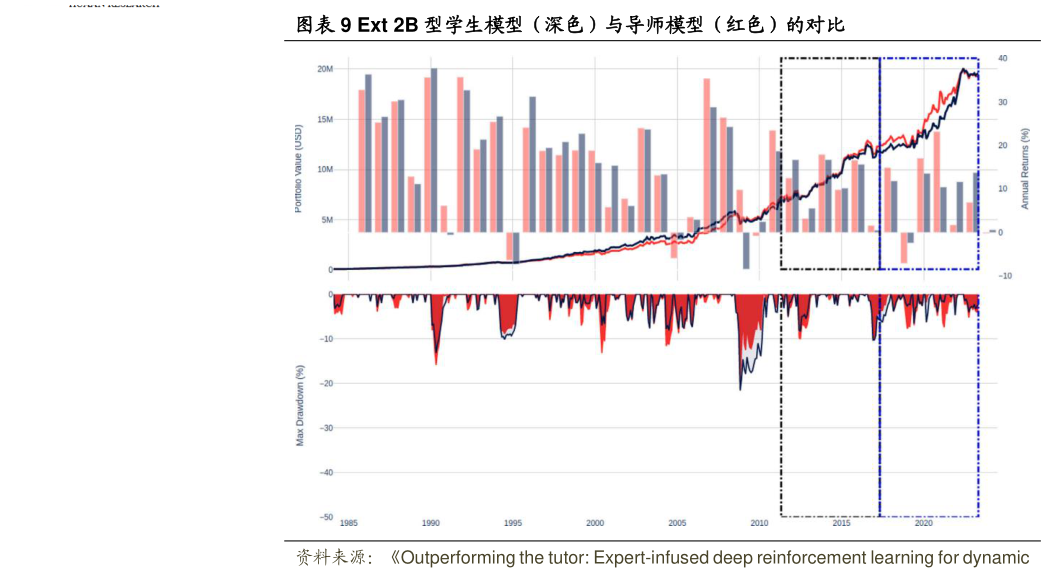

> 数据图表想关注一下Ext 2B 型学生模型(深色)与导师模型(红色)的对比

2025-4-4观察到的 3.2%复合年增长率(CAGR)差异(Ext 2 Tutor 模型为 23.45% vs. Ext 2 Student 模型为 20.25%,基于 40 年数据集)导致投资期末的资产组合价值出现显著差距。具体而言,Tutor 模型的最终资产价值比 Student 模型高出约 180%。初看之下,这似乎表明 Tutor 模型具有压倒性优势。然而,进一步分析图表 8 中的回撤曲线发现,由学生模型(深色线)呈现月末回撤幅度更窄且更浅,而导师模型(红色区域)的回撤则更深更广。这表明学生模型在波动性量化的整体风险管理方面表现更优。需要强调的是,该模型的设计初衷是优化夏普比率,因此将系统化风险管理功能嵌入资产组合优化框架,而非单纯追求收益最大化。图表 7 的结果进一步印证了这一设计目标:学生模型在训练集、验证集和测试集上分别将夏普比率提升了 9.89%、12.65%和 39.70%,显著优于导师模型。与 Ext 2 Student 模型通过牺牲部分年度增长率以换取更强的风险管理能力和收益稳定性不同,Ext 2B Student 模型在 CAGR 上几乎未做妥协。尽管其回撤曲线差异不如图表 7 所示案例显著,但该模型仍分别在训练集、验证集和测试集上将夏普比率提升了 9.98%、2.83%和 28.10%,其能在几乎不影响资产收益的前提下提升风险调整绩效,堪称重要突破。