> 数据图表请问一下众安宠物险保费及对接机构

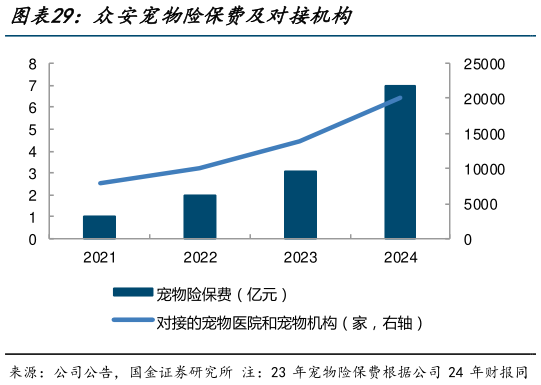

2025-4-3宠物险通过产品创新和场景挖掘支持持续高增长。随着养宠人群规模的扩大、宠主背景和消费观念的多样化,加之宠物品种、性格、健康状况的差异,消费者对宠物服务需求转向高度个性化与定制化的服务模式,公司一方面推出多产品矩阵,除了保障宠物的健康、意外,还包括大病保险、第三者责任险和死亡补偿等可选的增值保障,及覆盖不同场景的宠物食品安全险、宠物托运保障险、宠物麻醉意外死亡险、宠物行业员工意外险,另一方面链接 20000 家线下宠物医院和服务机构网络,充分利用宠物险作为支付工具的优势融合各类定制化的服务为用户提供全生命周期的宠物服务。2024 年,宠物生态累计提供的服务次数超过 153 万次,较上年同期提升超过 2.6 倍,宠物险保费达 7 亿,同比增长约 130%。展望后续,预计众安宠物险业务将维持高增。随着宏观经济与居民消费能力修复,我国宠物险市场有望恢复较高速增长,一方面当前我国宠物渗透率仍偏低且处于快速提升通道,根据相关数据进行测算,2023 年国内宠物犬家庭渗透率约为 17.8%,预计 2026 年将达到19.4%,2023 年国内宠物猫家庭渗透率约为 16.4%,预计 2026 年将达到 18.6%,且目前国内宠物渗透率与泰国、日本等与国内思想理念和居住环境相近的国家相比也存在 2 倍的差距,另一方面,随着宠物角色“家人化”程度的提升,也有望驱动宠物消费市场逐步升级。而随着宠物主养宠观念的转变,宠物身份愈发“拟人化”,在此背景下,作为新兴宠物服务中的宠物保险应运而生,对比与我国养宠环境、社会结构等因素最为相似的日本,2008-2023 年期间宠物保险市场飞速增长,且从渗透率来看,国内宠物保险市场渗透率仅约 1%,远远低于欧美发达市场(瑞典约 40%、英国约 30%)以及亚洲其他地区(如日本,渗透率约 10%),公司作为领先的宠物险提供商,广阔市场大有可为。此外,宠物主一般为年轻单身的中高收入群体,是保险的优秀客群,有望为众安带来跨生态的协同效应。