> 数据图表如何才能众安分部估值表

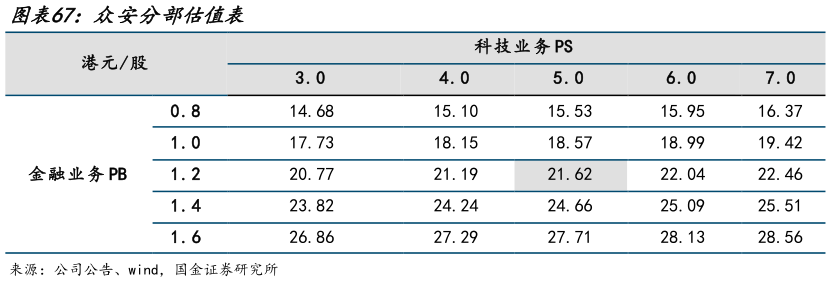

2025-4-32024 年归母净利润 6 亿元超预期(23 年同期 3 亿元),25 年业绩预期 9 亿元,科技、银行板块长期增长可期。若采用分部估值,中性情形下:1)财险业务:传统财险上市公司中国财险当前 PB(mrq)估值为 1.19X,众安作为互联网财险公司,虽然 ROE 更低,但具备创新与技术优势,且成长性高于传统财险公司,给予众安保险业务 1.2XPB2)科技业务:公司科技输出业务涉及中国内地与海外经营,以 Guidewire、Sapiens 作为海外保险科技类参照公司,新致软件、中科软作为内地保险科技类参照公司,当前此四家企业平均PS(lyr)为 6.14 倍,考虑到众安科技业务国内占比更高,给予其 5XPS3)银行业务:当前港股银行板块 PB 为 0.5X,ZA Bank 作为香港市场领先的虚拟银行,已构建起包括存贷款、转账、消费、外汇、保险、投资在内的一站式财富管理服务,正处于高速增长期且长期想象空间大,理应享有估值溢价,如美股可比公司 Nubank 当前 PB(mrq)为 6.5X,给予众安银行业务 2XPB,则对应众安在线目标价为 21.62 港元,对应 2025 年 PB 为 1.29X,当前仍具备 76%的修复空间,首次覆盖,给予“买入”评级。