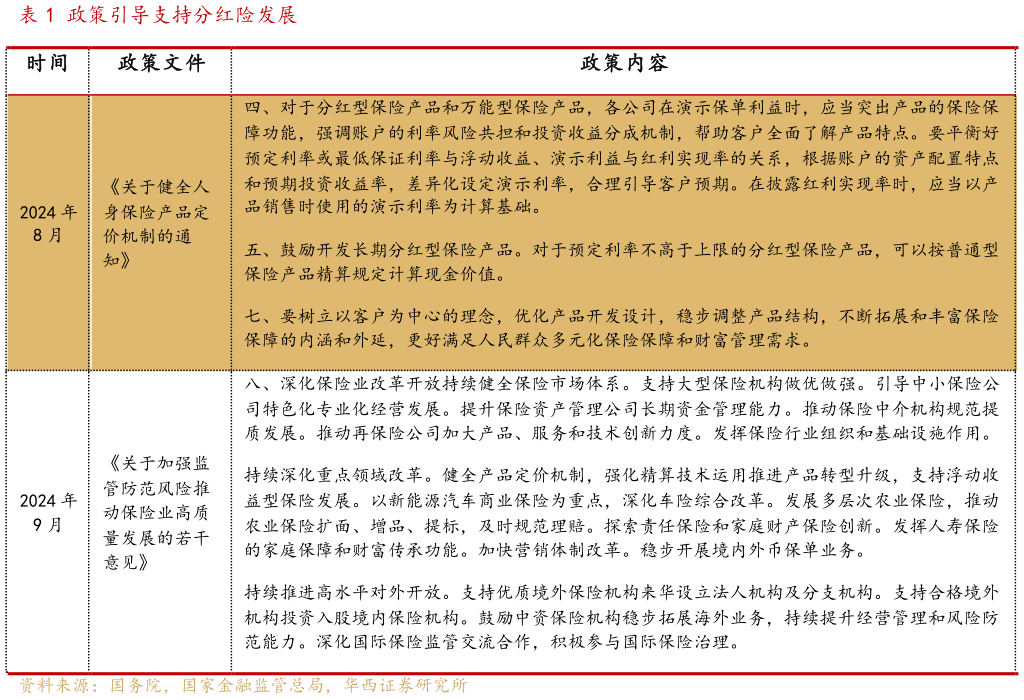

> 数据图表各位网友请教一下政策引导支持分红险发展2025-4-4基于利差损压力及政策鼓励,2025 年“开门红”上市险企坚定向分红险转型。相较于定价利率 4.025%的年金险和定价利率 3.5%3.0%的终身寿险,保证利率最高仅为 2.5%2.0%的分红保险能够有效缓解保险公司未来的兑付压力,在降低负债端刚性兑付成本方面具有显著优势。监管部门也明确释放积极信号,鼓励开发长期分红型保险产品、推进产品转型升级,支持浮动收益型保险发展等政策指引为分红保险的复苏提供了有力支撑(见表 1)。从 2025 年各险企开门红主推的产品来看,产品结构从普通型逐步转向分红型已经是行业的共识。根据中国保险行业协会披露,今年 1 月 1 日至 3 月 24 日,人寿保险共上新 162 款产品,其中分红型产品 62 款,占比为 38.27%年金保险共上新 121 款,其中分红型产品 28 款,占比为 23.14%。我们预计 2025Q1 新单小幅承压,价值率增速放缓,NBV 平稳增长。随着队伍高质量转型的推进,个险渠道转型成果见效。其中,人力规模整体企稳,截至 2024年末国寿平安太保新华人保个险人力分别为 61.536.318.813.68.3 万人,环比 2024H1 末分别-2.2%6.8%2.7%-1.9%1.0%人均产能明显提升,2024 年平安国寿太保人保新华个险人均 NBV 分别为 8.86.76.64.93.0 万元,同比增速分别为21.0%22.0%53.2%69.6%55.9%。考虑到监管新规压缩销售窗口,叠加去年“炒停售”透支市场需求,我们预计 2025Q1 上市险企个险新单或有所承压。银保渠道考虑到网点 13 合作限制放开、降息背景下银行更为重视中收、叠加去年同期报行合一带来的低基数,我们预计新单同比有所增长。价值率方面,定价利率下调叠加报行合一背景下整体价值率有望延续改善,同时考虑到 2025Q1 开门红阶段分红型产品(相比储蓄型价值率更低)占比提升,整体 NBVM 增速或有所收窄。整体来看,我们预计 2025Q1 各险企 NBV 有望保持 10%-15%左右的稳健增速。华西证券综合其他