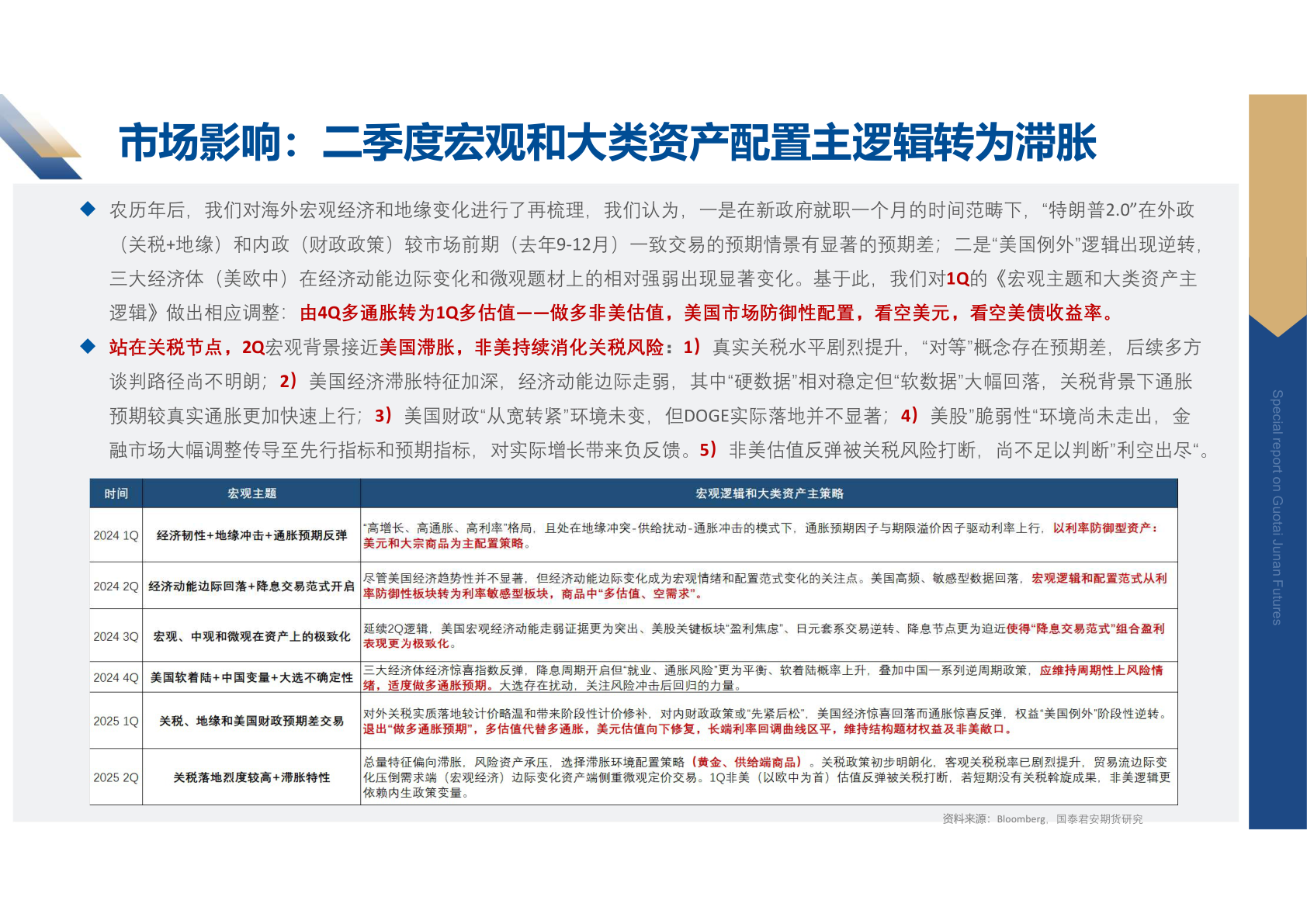

> 数据图表我想了解一下市场影响:二季度宏观和大类资产配置主逻辑转为滞胀2025-4-3市场影响:二季度宏观和大类资产配置主逻辑转为滞胀 农历年后,我们对海外宏观经济和地缘变化进行了再梳理,我们认为,一是在新政府就职一个月的时间范畴下,“特朗普2.0”在外政(关税+地缘)和内政(财政政策)较市场前期(去年9-12月)一致交易的预期情景有显著的预期差;二是“美国例外”逻辑出现逆转,三大经济体(美欧中)在经济动能边际变化和微观题材上的相对强弱出现显著变化。基于此,我们对1Q的《宏观主题和大类资产主逻辑》做出相应调整:由4Q多通胀转为1Q多估值——做多非美估值,美国市场防御性配置,看空美元,看空美债收益率。 站在关税节点,2Q宏观背景接近美国滞胀,非美持续消化关税风险:1)真实关税水平剧烈提升,“对等”概念存在预期差,后续多方谈判路径尚不明朗;2)美国经济滞胀特征加深,经济动能边际走弱,其中“硬数据”相对稳定但“软数据”大幅回落,关税背景下通胀预期较真实通胀更加快速上行;3)美国财政“从宽转紧”环境未变,但DOGE实际落地并不显著;4)美股”脆弱性“环境尚未走出,金融市场大幅调整传导至先行指标和预期指标,对实际增长带来负反馈。5)非美估值反弹被关税风险打断,尚不足以判断”利空出尽“。资料来源:Bloomberg,国泰君安期货研究Specail reportonGuoati JunanFuurest国泰君安期货综合其他