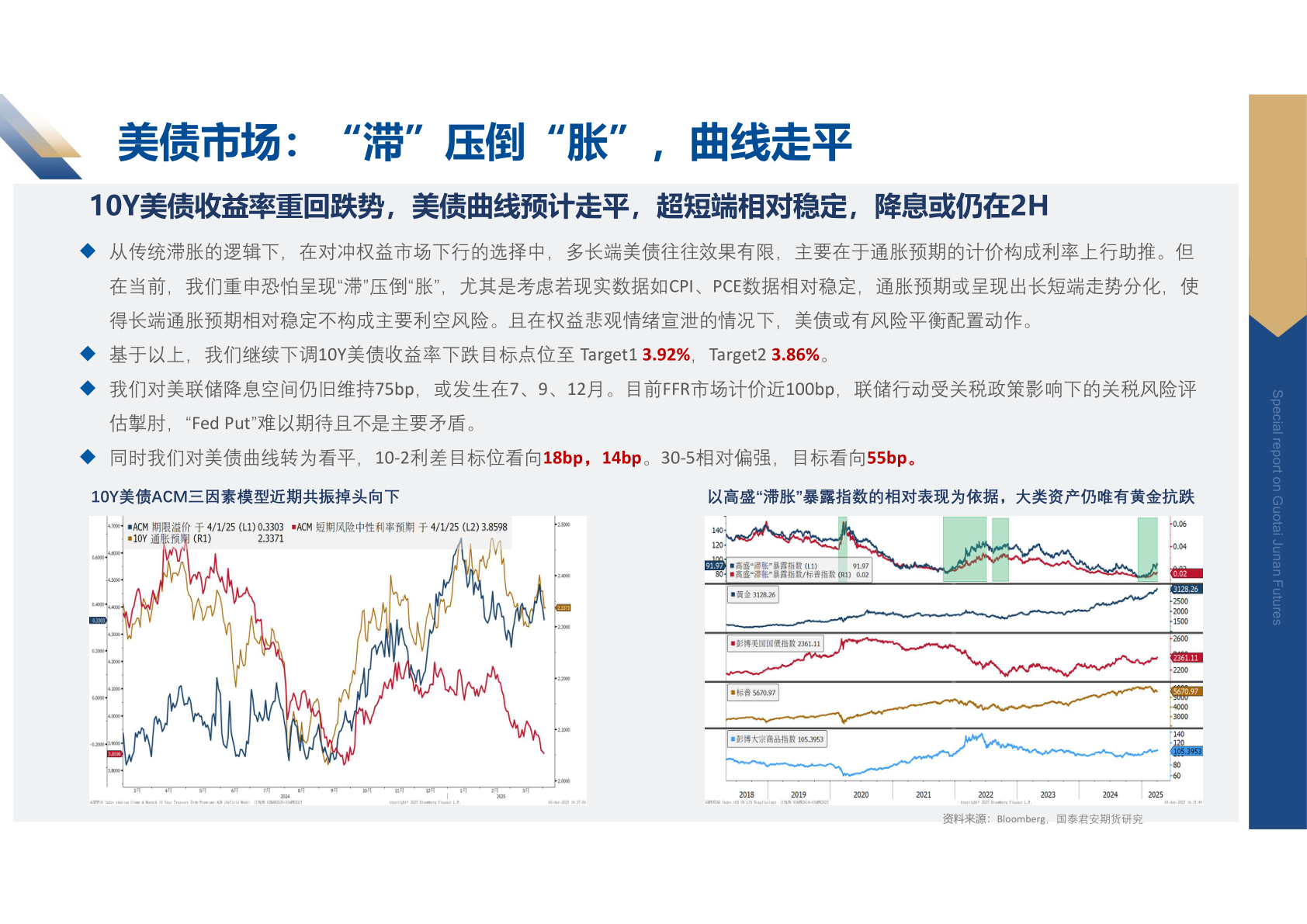

> 数据图表一起讨论下美债市场:“滞”压倒“胀”,曲线走平2025-4-3美债市场:“滞”压倒“胀”,曲线走平10Y美债收益率重回跌势,美债曲线预计走平,超短端相对稳定,降息或仍在2H 从传统滞胀的逻辑下,在对冲权益市场下行的选择中,多长端美债往往效果有限,主要在于通胀预期的计价构成利率上行助推。但在当前,我们重申恐怕呈现“滞”压倒“胀”,尤其是考虑若现实数据如CPI、PCE数据相对稳定,通胀预期或呈现出长短端走势分化,使得长端通胀预期相对稳定不构成主要利空风险。且在权益悲观情绪宣泄的情况下,美债或有风险平衡配置动作。 基于以上,我们继续下调10Y美债收益率下跌目标点位至 Target1 3.92%,Target2 3.86%。 我们对美联储降息空间仍旧维持75bp,或发生在7、9、12月。目前FFR市场计价近100bp,联储行动受关税政策影响下的关税风险评估掣肘,“Fed Put”难以期待且不是主要矛盾。 同时我们对美债曲线转为看平,10-2利差目标位看向18bp,14bp。30-5相对偏强,目标看向55bp。10Y美债ACM三因素模型近期共振掉头向下以高盛“滞胀”暴露指数的相对表现为依据,大类资产仍唯有黄金抗跌资料来源:Bloomberg,国泰君安期货研究Specail reportonGuoati JunanFuurest国泰君安期货综合其他