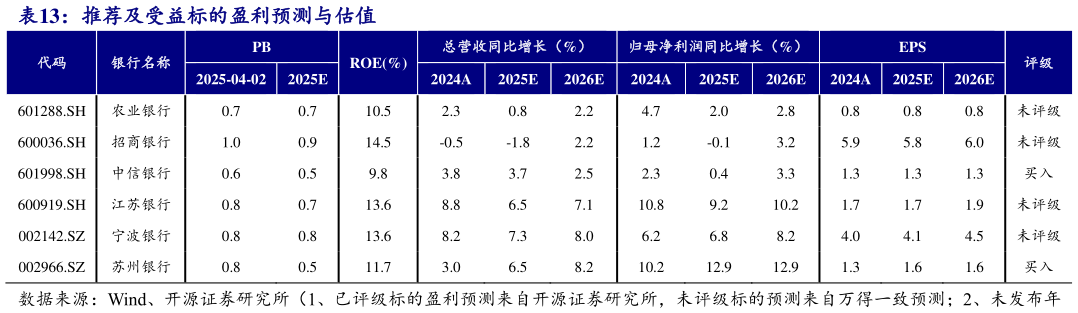

> 数据图表各位网友请教一下推荐及受益标的盈利预测与估值2025-4-4第三、业绩释放仍有空间,预计 Q1 营收盈利增速平稳。从 2024 年报来看,上市银行(尤其是国有行)信贷增速较 2024Q3 整体放缓。尽管规模增长承压,但 2024营收及盈利增速均较 Q3 环比提升,贡献主要来自拨备反哺。当前国有行拨备覆盖率均超 200%,仍有较大的安全边际及释放空间。展望上市银行 2025Q1 业绩,非按揭贷款利率随 LPR 下调的重定价影响将逐步体现,息收入端仍承压,但高息定存到期将对冲部分资产端压力此外 1 月份信贷数据不弱,叠加上市银行拨备均充足,OCI账户亦存债券浮盈,故盈利仍调整空间较大,故我们预计 2025Q1 上市银行营收和净利润将保持稳定,增速预计环比 2024Q4 持平,部分银行增速或进一步抬升。当前市场风险偏好虽有所提升,但经济复苏状况仍需数据进一步验证。叠加美国全面征收对等关税,全球供应链面临重塑风险,外围环境不确定下,以国有行为代表的红利类资产仍有支撑,此外银行 H 股股息率显著高于 A 股,对长期投资者而言,H 股银行更显配置价值。推荐港股中信银行,受益标的农业银行。同时,关注经济复苏过程中客群基础好,财富业务突出的股份行,以及具有区位优势的城商行,推荐苏州银行,受益标的招商银行、宁波银行、江苏银行。开源证券综合其他